6 - Des recettes qui n'apparaissent nulle part ? L'explication du président.

Publication : 30/09/2016 | Mise à jour : 30/09/2016

Dans le passage sur les questions de l'assemblée générale se rapportant au rapport financier publié dans le procès-verbal de l'assemblée générale de juin 2016, on peut lire "l'explication" donnée par J. COCONI en personne sur la troublante absence de plusieurs milliers d'euros de recettes. Une absence qui ne semble inquiéter que moi pour l'instant !?

On n'y trouve malheureusement que la confirmation, s'il en était besoin, que cette "explication" donnée par J. COCONI ne peut être retenue tant elle repose sur une démonstration qui n'a aucune cohérence, aucune pertinence. Sauf à ne pas vouloir tenir compte ni de certaines évidences, ni de certains principes comptables.

Il parait donc toujours autant nécessaire d'aller jusqu'au bout de cette question d'un rapport financier qui apparait, en l'état des rares documents publiés, comme, peut-être, ni "exact", ni "sincère". La question restant pleinement posée.

Face au véritable blocus du président, du trésorier, du cabinet comptable qui refusent de transmettre les documents financiers pourtant accessibles de droit pour tous les adhérents de cette association, on reste pleinement légitime à se poser publiquement toutes ces questions.

Voici l'explication de J. COCONI présentée dans le procès-verbal de juin 2016 (page 12) :

Christophe Carré interroge le bureau sur la baisse du montant global des cotisations Ecole de Tennis et adhésions.

Julien Coconi répond que cela s'explique par une répartition de Mai à Avril de recettes enregistrées de Septembre n-1 à Septembre n. Il est par ailleurs possible que la répartition financière des recettes entre les différentes catégories présente quelques inexactitudes mais cela n'influence pas le solde financier global, qui est excédentaire.

"Julien Coconi répond que cela s'explique par une répartition de Mai à Avril de recettes enregistrées de Septembre n-1 à Septembre n".

On se demande bien pourquoi ce n'est pas le trésorier, T. Jacquet, qui assume cette responsabilité de justifier des écritures présentées dans les documents financiers, une responsabilité qui est pourtant celle du trésorier statutairement (article 18 des statuts) ?

On adore aussi, au passage, la langue de bois de J. Coconi qui ne voit que "quelques inexactitudes" dans la répartition de ces recettes 2015/2016 quand, en réalité, ces écritures abracadabrantesques prétendent qu'il y a eu une quasi inversion des recettes entre adhésions et cotisations à l'École de tennis d'une saison à l'autre !? Sic !

Mais voyons donc comment s'illustre cette "explication" fournie par J. Coconi :

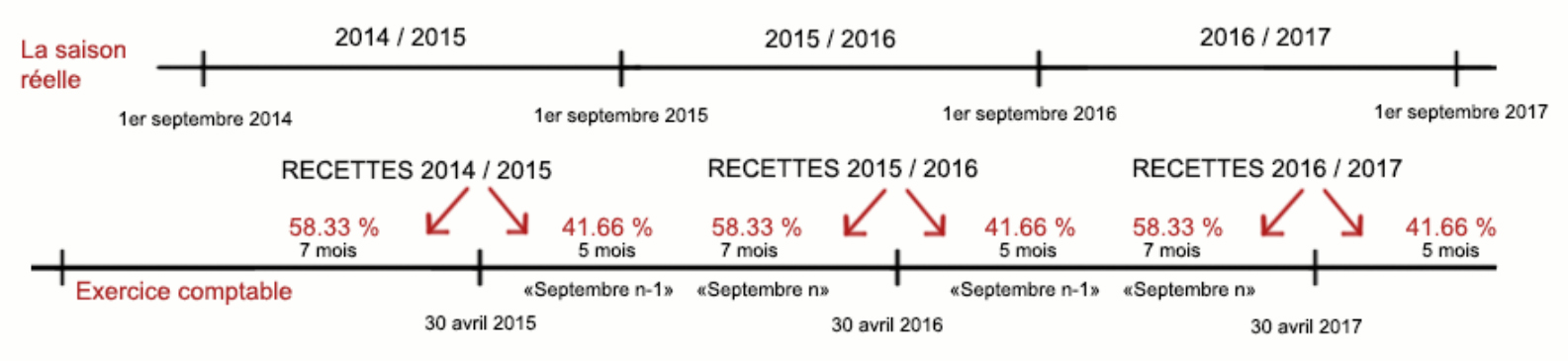

1 - Le principe de la comptabilité d'engagement, tel qu'il est "expliqué" par J. Coconi.

On ne comprend décidément pas cette répartition des recettes ?

Quelle justification, quelle cohérence pour découper la saison en deux parts, l'une de 7 mois (1er octobre au 30 avril, soit 58.33 %) et l'autre de 5 mois (1er mai au 30 septembre, soit 41.66 %) ? Un montage qui ne correspond strictement à rien des activités de notre association !

Ce que veut l'association : une image la plus proche possible de la réalité de ses activités durant une saison "réelle", c'est à dire du 1er septembre au 31 août.

La difficulté : clôture de l'exercice comptable en plein milieu de cette "saison réelle", le 30 avril.

La solution : la comptabilité d'engagement qui permet d'inscrire dans le bilan financier d'une saison (1er septembre au 31 août) des recettes ou des dépenses qui, à la date de la clôture de l'exercice comptable (avril), ne seraient pas encore effectives en banque mais bien à comptabiliser dans ce bilan d'une saison.

Or, non seulement, ces recettes sont effectives, mais encore il n'y aucune justification d'aucune sorte à en soustraire un prorata pour l'affecter sur le bilan financier de la saison suivante puisque ces recettes ne concernent en rien cette saison suivante !?

Une pratique des responsables de notre association qui diffusent donc une image pleinement tronquée, pleinement incompréhensible de la saison, pleinement inutilisable car sans aucune correspondance avec la réalité de la saison des activités de notre association.

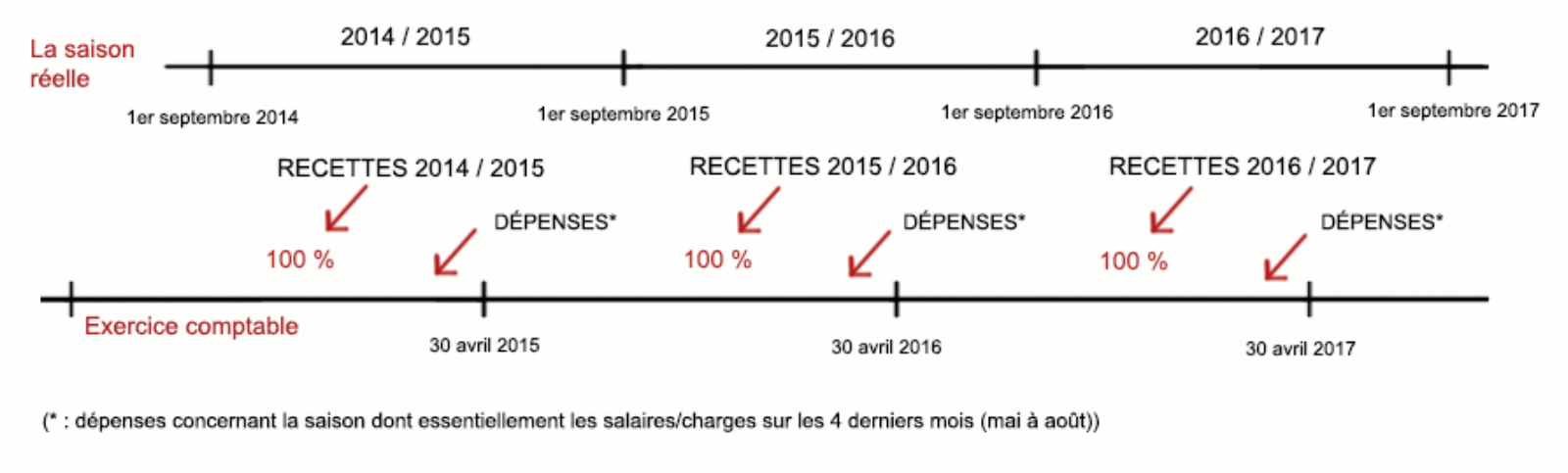

2 - La comptabilité d'engagement, telle qu'elle devrait être appliquée par l'association.

En appliquant ce principe de la comptabilité d'engagement, le bilan financier au 30 avril donnerait ainsi l'image la plus proche possible de la réalité financière des activités de notre association pour une saison pleine et réelle.

Une présentation permettant d'évaluer et de justifier, ou non, les décisions prises quant aux montants des cotisations, leur éventuelle augmentation, le volume des aides possibles, les dépenses à revoir là où des déséquilibres trop injustifiables apparaitraient... bref, une présentation qui nous mettrait en capacité de jauger toutes les décisions prises dans cette association avec l'expertise d'une image la plus proche de la réalité d'une saison tennistique.

Oui mais voilà, c'est bien ce qu'il semble important de cacher aux adhérent-e-s.

3 - La comptabilité d'engagement, à la "sauce" maison ?

Devant le refus de communiquer les documents financiers permettant d'y voir clair dans l'évolution plus que surprenante des recettes de l'association, on est en droit d'envisager une "explication" qui correspondrait enfin aux écritures présentées par les responsables de l'association.

On peut ainsi penser que la décision a été prise d'inverser les "proratas" pour répartir différement des dernières saisons les recettes réelles de l'association.

On serait ainsi passé d'une répartition correspondant à 7 mois (58.33 %) et 5 mois (41.66 %), à l'inverse quasiment, avec une répartition de 46 % et 54 % qui ne correspondrait plus à aucune durée cohérente (5.5 mois et 6.5 mois) ? Des proratas (littéralement : "en fonction du temps écoulé") qui n'auraient plus aucune cohérence de temps.

Une inversion qui répondrait donc à d'autres... "logiques".

Et quelle raison peut-on trouver pour une manipulation qui serait aussi surprenante, qui ne correspondrait à rien comptablement et qui resterait bien évidemment une manipulation irrecevable ?

Tout simplement parce qu'avec un excédent de l'exercice qui ne serait pas que de + 3096 € comme présenté dans le compte de résultats mais plutôt de l'ordre de + 10/11 000 €, il y aurait bien du mal à justifier tout un tas de décisions prises durant la saison 2015/2016, avec notamment :

- La réduction drastique du nombre d'enfants aidés (plus que 17) !

- Aucune aide accordée à aucune fille inscrite à l'École de tennis durant la saison 2015/2016 !

- L'augmentation sans précédent, pour la seconde année, des cotisations, notamment la cotisation École de tennis !

Avec 10/11 000 € d'excédent pour l'exercice 2015/2016, avec 140 000 € de trésorerie en fin de saison... il y aurait assurément de quoi remettre en cause le travail d'un Comité de Direction aussi spectaculairement dans le très grand n'importe quoi.

Mais, bien évidemment, en l'absence des précisions et des documents demandés pourtant au président, au trésorier, au cabinet comptable et son représentant qui certifie ces écritures comptables, on en reste à l'étape des hypothèses.

Je remercie une élue du Comité que j'ai contactée et qui a accepté de poser ces questions lors de la prochaine réunion du Comité (début octobre ?). On reste donc en attente des réponses des deux élus qui semblent à la manoeuvre : président et trésorier, même si l'on n'entend et ne lit que le premier.

Je reste également en attente d'une réponse au courrier que j'ai adressé au conseil municipal. Pour l'heure, pas même la confirmation d'une bonne réception. Mais là encore, je remercie un conseiller qui me propose de voir s'il y a de quoi poser ces questions lors du prochain conseil municipal.

Fermer

Questions aux élu(e)s du Comité, transmises aux adhérent(e)s :

6.1 - Les deux responsables (président et trésorier) confirment-ils que le montant des recettes pour la saison allant du 1er septembre 2015 au 31 août 2016 est bien de l'ordre de 65 000 € (ce montant est connu d'eux puisqu'ils en font ensuite une répartition

"au prorata", c'est à dire en fonction du temps écoulé sur deux saisons comptables différentes) ?

6.2 - Les deux responsables (président et trésorier) ainsi que le cabinet comptable confirment-ils que la répartition des recettes pour la saison réelle 2015/2016 s'est faite suivant un ration de 46% / 54% au lieu des 58.33 % / 41.66 % correspondant à la durée des saisons prises en compte jusque là, une volte-face des plus inexpliquées ?

6.3 - Les élu-e-s du Comité qui sont maintenant avertis de façon plus que détaillée de ces troublantes questions, si elles étaient confirmées, ont-ils conscience que leur passivité et leur silence qui durent depuis l'assemblée générale, malgré mes alertes, en feraient des responsables à part entière de la validation de documents financiers inexacts et insincères ?

6.4 - A défaut de documents financiers permettant de vérifier l'exactitude et la sincérité du compte de résultats, faute de traiter jusqu'à son terme cette question en adoptant la politique de l'autruche, les élu-e-s du Comité sont-ils conscient-e-s qu'il me restera le devoir d'alerter les bailleurs de fonds de l'association ainsi que d'autres responsables extérieurs à l'association (préfet, conseil départemental, CNDS, etc...) ?

Questions transmises le 30 septembre 2016.