Publication : 05/09/2016 | Mise à jour : 05/09/2016

Publication : 05/09/2016 | Mise à jour : 05/09/2016

1 - Lorsque j'étais encore un élu de ce Comité, nous aidions 49 élèves sur les 200 inscrits à l'école de tennis, 1 sur 4 alors qu'Avec M. Coconi, notre association n'en aide plus que 1 sur 10 !

2 - Un surinvestissement qui ne touche que les mêmes élèves depuis maintenant de nombreuses années, laissant de côté plus de 90 % de l'effectif des enfants inscrits au club !

3 - Ainsi, cette saison, plus aucun groupe filles n'a fait l'objet d'un dispositif à l'année, une première pour une association et des élu-e-s qui se proclament proches du tennis féminin mais qui restent d'une incohérence totale pour ce zapping désastreux !

4 - Et, dans le même temps, un entraînement dames assuré par un moniteur salarié par le club pour un groupe de 4 joueuses dont 2 sont elles-mêmes... des enseignantes de tennis !

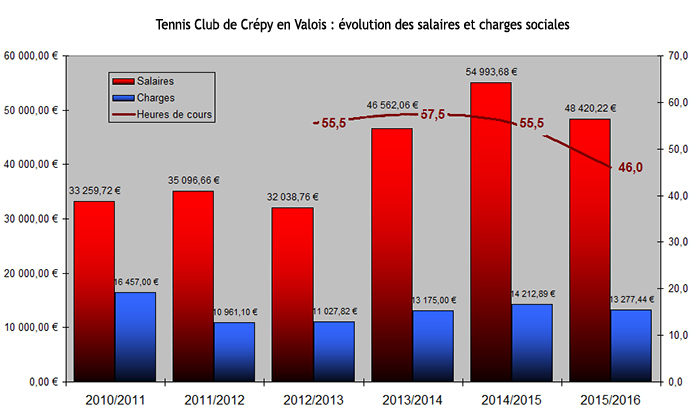

5 - Les cotisations à l'école de tennis ont connu en deux ans une augmentation de + 8 % ce qui reste du jamais vu (sans prendre en compte l'augmentation de la licence FFT, elle-même scandaleuse) !

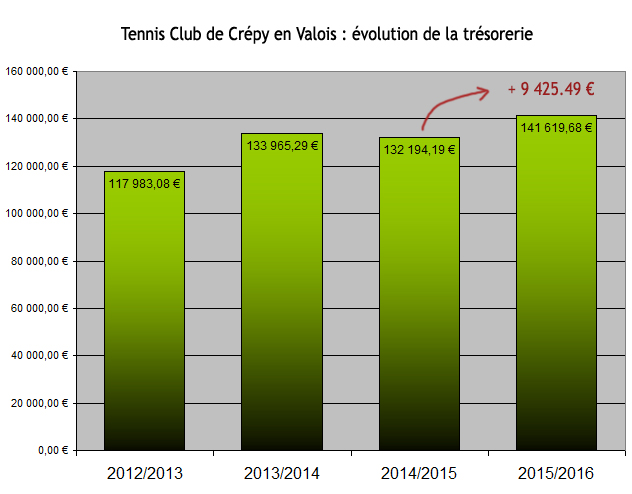

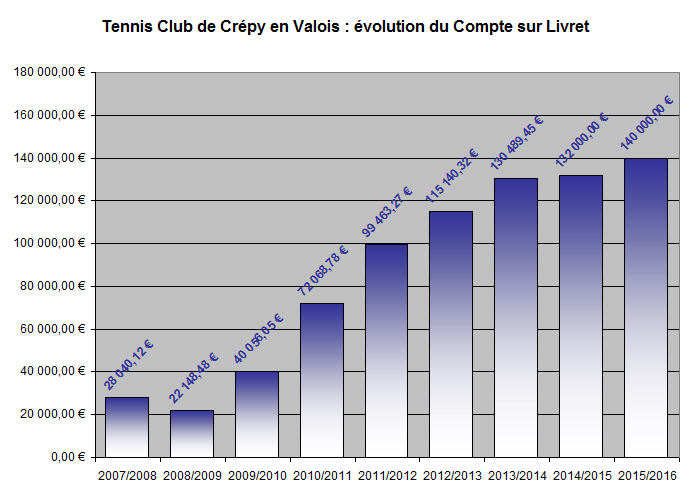

6 - Le tout sans aucune justification comptable : la trésorerie de l'association étant de l'ordre de... 140 000 €, pour un résultat de l'exercice à + 3 000 € (et je pense qu'il s'établit à beaucoup plus, cf. ces curiosités dans le compte de résultats) !

7 - Ces enfants de l'école de tennis étant, dans le même temps, à l'origine de la plus grande part des subventions, ils sont ainsi ceux qui en bénéficient le moins... voire quasiment pas, ce qui constitue un paradoxe des plus honteux !

8 - Un enfant bénéficie d'un cours particulier, pour la seconde saison, sans pertinence sportive, dispositif immoral dans le contexte de réduction drastique du nombre d'élèves aidés !

9 - Sur décision du Comité, le moniteur salarié à temps plein n'aura, pour la seconde année consécutive, assuré que 27h en présence des élèves sur les 30h de son contrat tandis que les explications fournies sont des plus succinctes, farfelues, hésitantes, en vérité pleinement injustifiées !

10 - Alors que 5 groupes (dont 4 groupes aidés) sont composés uniquement de 3 élèves, la quatrième place reste vide pour ces 5 groupes, écoeurant... dans ce contexte de baisse des aides à destination de nos jeunes adhérent-e-s !

11 - Dans le même temps, les cours adultes, qui se révèlent être de simples entraînements pour des adhérent-e-s inscrits de longue date et parfaitement initiés à la pratique du tennis, bénéficient d'une aide financière bien supérieure à celle dédiée aux enfants pourtant tout autant sinon plus à l'origine de l'obtention des subventions ainsi redistribuées de façon très fortement inégalitaire, immorale en vérité !

12 - Dans le même temps, les trois élu-e-s du Bureau font partie de ces deux groupes qui bénéficient d'un dispositif de cours adultes nouveau, pleinement favorable, totalement inapplicable à l'ensemble des groupes d'adulte !

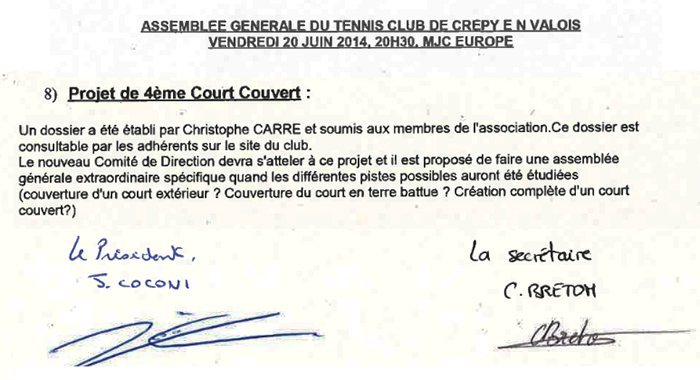

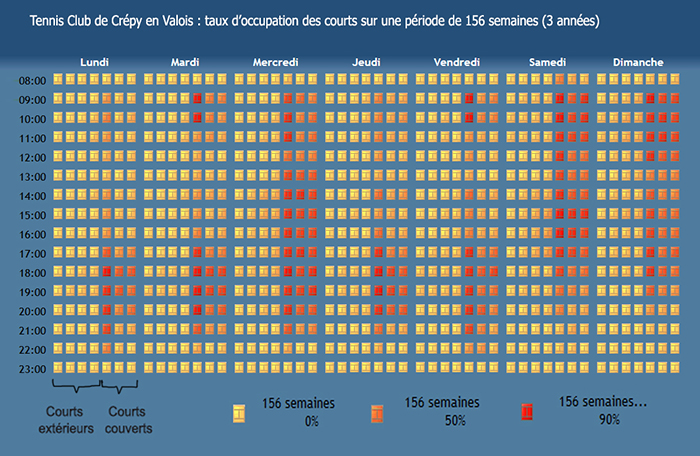

13 - Voilà trois ans que ce Comité patauge pitoyablement dans l'élaboration d'un projet pour améliorer les installations, un des objets de nos statuts, et après avoir zappé le projet d'un 4e court couvert (forcément, je militais pour...), le voilà qui part dans un délire total pour la transformation puis la création de deux courts extérieurs supplémentaires "tout temps" qui ne le sont, en vérité, quasiment pas plus que nos courts en béton... poreux, c'est à dire également "tout temps" !

14 - Et quand on voit la désertification spectaculaire qui touche les courts extérieurs existants, y compris aux périodes et aux heures les plus favorables de la saison... incohérence et incompétence hallucinantes pour une telle proposition qui va vider les caisses de l'association (un projet qui atteindra très certainement les 80 000 €) signant la mort d'un 4e court couvert pour les vingt années à venir ! Des élu-e-s qui n'ont aucune vision à long terme. Mais en ont-ils au moins une pour cette association ?

15 - Que dire d'un président (sinon que cette anecdote est des plus révélatrices) qui ne s'enquiert du résultat de l'équipe 1 de l'association accédant pour la 4e année consécutive à la division supérieure, après avoir terminé première de sa division l'an passé, un niveau jamais atteint dans l'association, que trois semaines après la conclusion de cette compétition, au hasard d'une rencontre avec l'un des joueurs concernés... et dépité !

16 - Et ce symbole identique pour ces 70 inscrits pour une paëlla géante sans rapport avec aucune manifestation sportive de l'association, quand ces mêmes élu-e-s se satisfont des 4 spectateurs présents pour la finale dames du tournoi open et les 5 présents pour la finale hommes, deux des moments les plus forts de la saison sportive de notre association !

Le trésorier "aime la précision". C'est ce qu'il vous indique lorsque vous lui posez des questions sur ce qui semble incohérent dans les états financiers présentés en Assemblée Générale.

Et lorsque vous faites remarquer que pour ce qui est des recettes de cotisations de 2015/2016, un écart reste des plus surpenants avec 2014/2015 : - 9 592.11 €, le trésorier et le président marmonnent un moignon d'explication sans aucune pertinence ni précision. Rien n'y fait, tous ces montants ne trouvent aucune cohérence !?

A tel point que le représentant du cabinet comptable, confirme très curieusement "la régularité et la sincérité des comptes" rendus par ce trésorier puisqu'il trouve nécessaire de rajouter, dans la foulée, à son expertise (on espère que ce sera mentionné dans le document écrit qu'il remet à l'association) que ces comptes restent sujets à des erreurs dans la répartition de certains montants. Ce qui, là encore, ne constitue en rien une explication qui fonctionnerait pour expliquer cet écart de presque 10 000 € !?

Comment, dans ces conditions, le trésorier, qui clame son amour de la précision, le président et le représentant du cabinet d'expertise comptable peuvent-il présenter et valider des écritures comptables pour cet exercice alors qu'ils finissent par les reconnaitre eux-mêmes inexactes (cf. "mauvaise répartition"), et qu'ils sont incapables d'expliquer ces presque 10 000 € d'écart, une variation qui ne correspond à aucune réalité de la saison 2015/2016 ?

Comment l'Assemblée Générale peut-elle jeter un voile des plus pudiques, plus soucieuse de sauver la face de ces élus en déroute, alors que des interrogations persistent, des adhérent-e-s qui n'hésitent pas à abandonner tout esprit critique, voire toute dignité, pour valider à l'unanimité (moins moi) un rapport financier qui ne tient pas debout ?

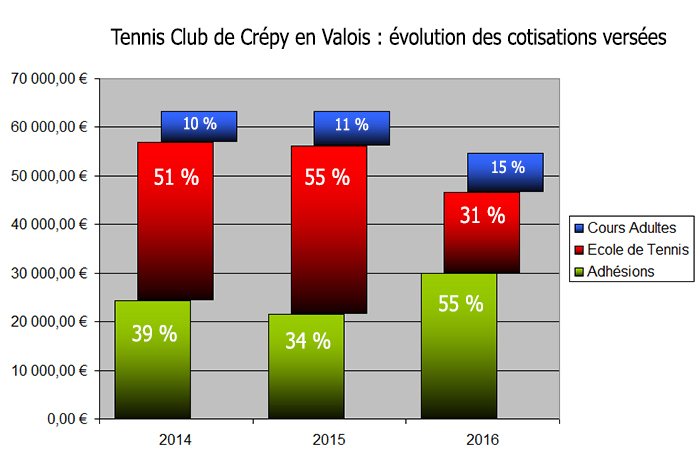

1 - Des recettes qui, curieusement, s'inversent pour la saison 2015/2016 ?

Alors que les cotisations versées par les élèves de l'école de tennis sont traditionnellement plus importantes que les cotisations simples adhésions (grosso modo, un rapport de 50% / 30 %), on s'interroge d'abord sur l'inversion de ces proportions dans le compte de résultats 2016 ?

On cherche donc à comprendre cette inversion aussi brusque que surprenante !?

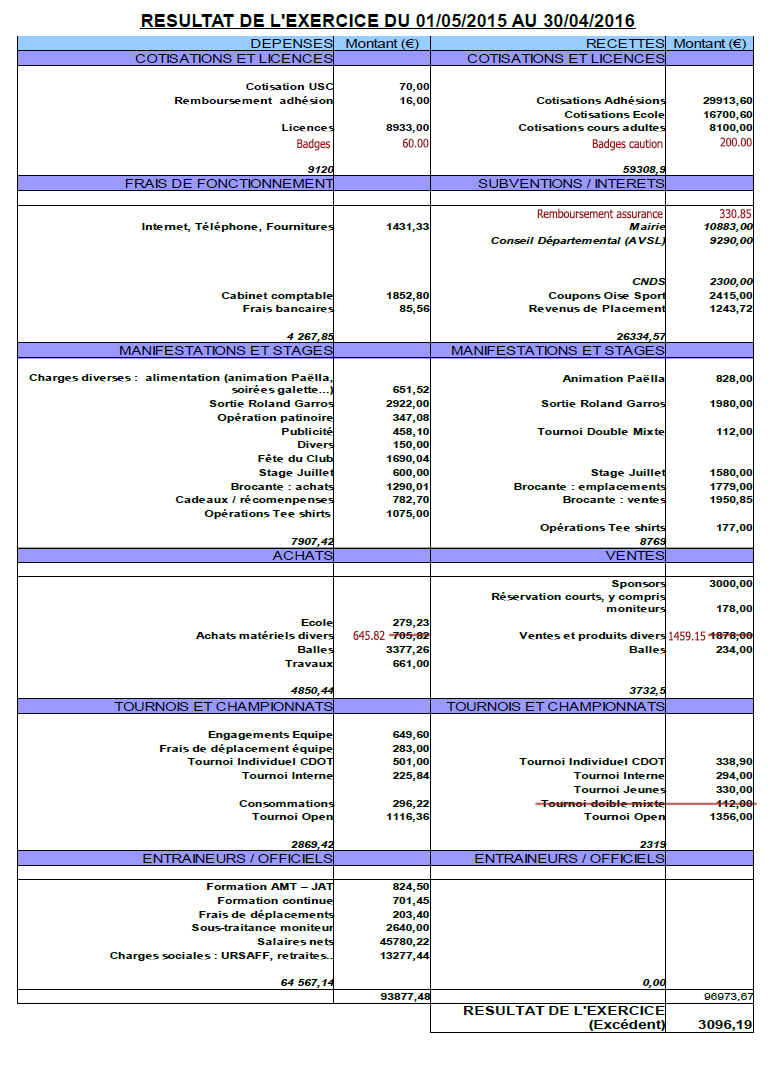

| Compte de résultat Saison 2014/2015 | Budget prévisionnel 2015/2016 | Saison 2015/2016 | Évolution entre les deux exercices | Budget prévisionnel 2016/2017 | |

| Cotisations Adhésions | 21 536,50 € | 20 000,00 € | 29 913,60 € | + 8 377,10 € | 23 000,00 € |

| Cotisations Ecole de Tennis | 34 669,81 € | 36 000,00 € | 16 700,60 € | - 17 969,21 € | 29 000,00 € |

| Coupons Oise Sport | 2 340.00 € | 2 200.00 € | 2 415.00 € | 2 400.00 € | |

| 58 546.31 € | 58 200.00 € | 49 029.20 € | - 9 592,11 € | 54 400.00 € |

D'autant que cette inversion des plus spectaculaires pour deux saisons où aucune évolution de cette importance n'est constatée (voir ci-dessous) dans la répartition des différentes adhésions, s'accompagne aussi d'un "manque à gagner" de - 9 592.11 € pour le total de ces différentes cotisations, d'une saison à l'autre !?

Quasiment 10 000 € qui ne sont pas reportés dans le bilan de cette saison et pour lesquels on ne comprend pas qu'ils n'apparaissent nulle part !?

Deux grosses incohérences dans un compte de résultats dont les écritures nécessitent donc des explications.

Quant au budget prévisionnel proposé pour 2016/2017, on se demande si ce n'est pas un aveu des plus terribles pour ce compte de résultats 2015/2016 des plus incompréhensibles puisque, dans ce budget prévisionnel, ces mêmes responsables rétablissent des montants à nouveau à peu près cohérents avec la réalité probable de l'activité du club (20/23 000 € d'adhésions simples et aux alentours de 30 000 € Ecole de Tennis), mais en totale contradiction avec ces écritures 2015/2016 ?

2 - Quasi 18 000 € en moins pour les recettes École de tennis ?

| 2015 | 2016 | ||

| 1 - Cotisations École de Tennis | |||

| Enfants inscrits en École de Tennis | 163 (1) | 161 | |

| Total sur la base des données des plannings des cours publiés par l'association (y compris licences et coupons sport). (2) | 31 952,00 € | 33 431,00 € | + 1 479.00 € |

| Total sur la base des données publiées dans les comptes de résultats (y compris licences et coupons sport). | 37 009.81 € | 19 115.20 € | - 17 894.61 € |

| Différentes évolutions à prendre encompte | |||

| Évolution du nombre d'inscrits (cotisation moy : 204 €) | - 12 (x 204 €) | - 2 448.00 € | |

| Augmentation des cotisations (École et Mini-Tennis) | 11 € et 14 € | + 1 813.00 € | |

| Cotisations supplémentaires Grp. aidés | 30 € et 20 € | + 670.00 € | Solde de ces évolutions | - 35.00 € |

| (1) : A noter que 163 élèves apparaissent sur le planning de 2014/2015. La secrétaire indique 173 dans son rapport d'activité. | |||

| (2) : A télécharger ici fichier excel comptabilisant les cotisations attendues en fonction des inscrits à Tennisweb au 2 juillet 2016 et des inscrits aux cours collectifs du planning publié sur le site du club. Version anonymée. | |||

Certes, on comptabilise 12 élèves en moins (l'équivalant de 2 448 € en moins).

Mais il y a des recettes supplémentaires liées à l'augmentation des cotisations Ecole de Tennis : + 11 € par enfant (voire + 14 € pour le Mini Tennis) : + 1 813 €.

Des augmentations scandaleuses avec ces élu(e)s qui ont eu la main très lourde et sont désormais les détenteurs d'un record en la matière : + 8 % en seulement deux saisons (sans compter les augmentations des licences FFT) !

De même de nouvelles cotisations pour les groupes aidés viennent tendre à équilibrer ce bilan : + 670 € pour cette saison.

Autant dire que ces variables de la saison 2015/2016 se compensent, grosso modo !

Et pourtant, le trésorier trouve, quant à lui, un effondrement de ces cotisations, d'une saison à l'autre, de... - 17 894.61 € !?

3 - Et qu'en est-il des adhésions simples ?

| 2 - Adhésions simples | |||

| 2014/2015 | 2015/2016 | Évolution | |

| Nombre de licenciés (1) | 415 | 398 | - 17 |

| Nombre d'adhérent-e-s (3) | 416 | 411 | - 5 |

| Les cotisations jeunes | |||

| Licenciés 18 ans et moins (1) | 186 | 193 | + 7 |

| dont jeunes simples adhésions (sans cours collectifs) | 13 | 36 | + 23 |

| Montant de la cotisation moyenne des 18 ans et moins (sans cours) (2) | 48.00 € | 53.00 € | |

| Total Adhésions 18 et moins (sans cours) | 624,00 € | 1 908,00 € | + 1 284,00 € |

| Les cotisations adultes | |||

| Licenciés adultes, étudiants, couples… (1) | 229 | 205 | - 24 |

| Montant de la cotisation moyenne (2) | 94.00 € | 99,00 € | |

| Total théorique des adhésions adultes | 21 526.00 € | 20 295,00 € | - 1 231,00 € |

| Bilan des recettes de cotisations hors cours collectifs | |||

| Total cotisations jeunes et adultes ainsi estimé | 22 150,00 € | 22 203,00 € | + 53,00 € |

| Total cotisations jeunes et adultes indiqué sur les comptes de résultats | 21 536.50 € | 29 913.60 € | + 8 377.10 € |

| Total sur la base des inscrits Tennisweb (2 juillet 2016) | 22 753.00 € | + 7 160.60 € | |

| (1) : Données FFT. | |||

| (2) : Moyenne calculée sur la base des inscrits sur Tennisweb (au 2 juillet 2016, mais pas d'évolution significative dans le nombre d'adhérents entre avril 2016 (cloture des comptes) et juillet 2016). | |||

Pour ces recettes liées aux adhésions simples (hors École de Tennis), et en tenant compte des variations de 2015 à 2016 (24 "adultes" en moins et 23 "jeunes" en plus), on atteint, avec le trésorier, + 8 377,10 € d'écart dans le compte de résultats, au bénéfice de la saison 2015/2016, soit l'équivalent de presque 80 adhésions adultes en plus !?

On ne trouve donc aucune logique pour cette inversion des volumes de ces recettes 2015/2016 et ces milliers d'euros en moins, alors que le "vrai" bilan 2015/2016, le plus proche de la réalité en tous cas, reste, là aussi, proche d'un niveau très comparable à la saison 2014/2015 !?

| Compte de résultats 2015/2016 | Estimations* | ||||||

| Cotisations adhésions avec licences | 29 913,60 € | 22 753,00 € | |||||

| Cotisations Ecole de Tennis avec licences mais sans Coupons Sports | 16 700,60 € | ||||||

| Coupons sports | 2 415,00 € | ||||||

| Cotisations Ecole de Tennis sans licences, avec Coupons Sports | 30 533,00 € | ||||||

| Licences Ecole de Tennis | 2 898,00 € | ||||||

| Total | 49 029,20 € | 56 184,00 € | -7 154,80 € | ||||

| Cotisations Cours Adultes | 8 100,00 € | 8 880,00 € | |||||

| Total | 57 129,20 € | 65 064,00 € | -7 934,80 € | ||||

| * sur la base des inscrits à Tennisweb au 2 juillet 2015 et du planning des cours collectifs offficiel 2015/2016. | |||||||

4 - Des "explications" incompréhensibles et incohérentes !

Lorsque l'on s'étonne de ces spectaculaires curiosités auprès du trésorier, c'est très vite le président qui vient à la rescousse. Puis des adhérents compatissants dans la salle en la personne de cet ex-président, puis le représentant du cabinet comptable.

Bref, mobilisation générale, il faut sauver le soldat trésorier et son sergent-chef, le président !

Et l'on a droit a deux types "d'explications".

4.1 - La comptabilité d'engagement et ses "proratas".

Auparavant, la saison de l'association se calquait sur la saison sportive définie par la FFT, c'est à dire du 1er octobre au 30 septembre.

A ma demande (en tant que secrétaire), en 2011/2012, l'association a décidé de clôturer ses saisons sur les fin-juin avec, surtout, la tenue de ses assemblées générales annuelles sur ces périodes.

La raison ? Faire voter les nouveaux tarifs applicables pour les inscriptions à l'école de tennis (qui sont organisées début septembre) dans un délai suffisant pour les communiquer (pré-inscriptions à partir de juin) et, surtout surtout, pouvoir les appliquer très officiellement dès le 1er septembre.

Avant 2012, les inscrits à l'école de tennis de début septembre (la moitié des adhésions de l'association) couraient le risque de se voir réclamer un "tarif corrigé" par une assemblée générale, fin octobre. Plutôt brouillon, voire mensonger quand l'on procédait à des inscriptions fermes sur la base d'un tarif aussi incertain. A corriger donc.

Effet pervers et imprévu de ce changement de la date de fin de saison, depuis 2013, les bilans comptables se clôturent désormais au 30 avril, c'est à dire aux 2/3 de la saison réelle (1er septembre/31 août) !?

Pour pallier à cet effet non désiré et finalement peu explicable (nos écritures de fin de saison ne nécessitent pas deux mois de travail et, en 2012, les comptes avaient bien été clos au 30 juin ?), pour une situation plutôt bancale, président et trésorier nous expliquent que les recettes et les dépenses font l'objet d'une... "comptabilité d'engagement".

Un principe qui permet d'inscrire dans le compte de résultats clos au 30 avril de chaque saison, des engagements (recettes et dépenses) qui ne seraient pas encore, à cette date, effectifs (sur le relevé bancaire). Et de même, des recettes ou des dépenses, ou une partie de certaines recettes ou certaines dépenses (les fameux "proratas") constatées avant le 30 avril mais qui concerneraient la saison suivante, seraient soustraites à ces états financiers et reportés sur les bilans financiers de la saison suivante.

Jusque là, on pourrait adhérer à une pareille démarche, dans la mesure où elle a pour objectif unique de donner une image la plus fidèle possible de la réalité financière d'une saison entière des activités mises en place par le club, ses recettes et ses dépenses.

Sauf que... sauf que les responsables du club ou le cabinet comptable (?) font une application de ce principe qui n'a aucune cohérence, aucun sens avec l'objectif recherché par l'association : avoir cette image la plus fidèle possible des activités d'une "saison associative".

Et cette "saison réelle" de l'association correspond bien à une période qui va du 1er septembre au 31 août !

Les réinscriptions à l'École de Tennis se font dès le début septembre, le premier cours est assuré par nos salariés dès le début septembre, les salaires des moniteurs sont dont engagés dès le début septembre. La plus grosse partie des recettes de l'association et de ses charges et salaires sont donc actés dès ce début septembre. C'est le début de notre "saison", le 1er septembre.

On ne comprend donc pas pourquoi, le trésorier, le président (ou alors le cabinet comptable ?) ont visiblement décidé de ne pas tenir compte de cette saison réelle pour y substituer un principe qui n'a aucun sens et qui consiste à couper cette saison réelle de l'association en deux demi-saisons, à cheval sur deux saisons réelles différentes, des demi-saisons pleinement bancales, sans aucun intérêt pour une lecture tronquée de la réalité des activités de l'association avec une image plus qu'imprécise des réalités, des évolutions, bonnes ou mauvaises.

Et assurément une très grande difficulté pour les adhérents à lire et comprendre ces états financiers avec des montants abstraits faisant le cumul de deux demi-saisons différentes.

Voire même une difficulté plus grande encore pour ces élu(e)s dans la nécessité d'expliquer les variations de ces fausses saisons financières.

Voire, enfin, le risque plus grand d'erreurs dans la présentation de ce bilan financier pour des écritures qui deviennent parfois des plus complexes (répartition des charges sociales par exemple).

Et plutôt que de nous proposer des états financiers qui intégreraient à la saison de l'association tous les éléments s'y référant, pour une application intelligible de ce principe de comptabilité d'engagement, voilà maintenant plusieurs années que ces responsables font, dans le secret d'une arrière cuisine à laquelle nous n'avons pas d'accès (aucune communication du montant détaillé de ces répartitions) des calculs insensés et sans cohérence aucune au final, pour diviser, sur le principe des "proratas", certaines recettes, certaines dépenses.

Les "proratas". C'est donc la première explication tentée par le trésorier et son président.

Si, par exemple, on prend les cotisations aux cours adultes, assez facilement traçables (pour peu que l'on s'accorde sur le nombre d'inscrits, pour ma part, je ne peux que me baser sur les plannings officiels de l'association) on fait les constats suivants :

| Inscrits | Montant de la cotisation | Total / plannings | Compte de résultat | Écarts | |

| 1er septembre 2010 au 31 août 2011 | ? | 120,00 € | ? | 6 157,50 € | |

| 1er septembre 2011 au 30 juin 2012 | ? | 120 € (à 6) ou 180 € (à 4) | ? | 11 079,00 € | |

| 1er juillet 2012 au 30 avril 2013 | 51 | 120 € (à 6) ou 180 € (à 4) | 7 740,00 € | 4 762,66 € | -2 977,34 € |

| 1er mai 2013 au 30 avril 2014 | 48 | 120 € (à 6) ou 180 € (à 4) | 8 340,00 € | 6 297,60 € | -2 042,40 € |

| 1er mai 2014 au 30 avril 2015 | 46 | 120 € (à 6) ou 180 € (à 4) | 8 280,00 € | 7 036,73 € | -1 243,27 € |

| 1er mai 2015 au 30 avril 2016 | 48 | 185,00 € | 8 880,00 € | 8 100,00 € | -780,00 € |

Les montants indiqués dans les comptes de résultats successifs ne correspondent donc visiblement jamais aux totaux des cotisations attendus sur une saison.

On se dit donc que la seule explication de cette présentation est la répartition de ces recettes sur... deux saisons différentes, ces fameux "proratas".

Et l'on ne comprend pas décidément pourquoi des recettes entièrement dédiées à la saison x font l'objet d'un prorata pour être, en partie, affectées sur la saison y, avec des cumuls présentés concernant un prorata de la saison n-1 et d'un prorata de la saison n ? Une sorte de "comptabilité de dégagement" !?

Un principe qu'on nous explique appliquer également aux subventions reçues par l'association.

Et pour les cotisations versées de septembre à octobre, pour quasiment tous les adhérents, puis encaissées au plus tard en mars (troisième encaissement des cotisations École de tennis), on ne voit pas bien pourquoi ils se transforment en proratas pour une saison redivisée artificiellement en 2 tiers/1 tiers (septembre à avril et mai à août), une saison à cheval sur deux saisons !?

On ne peut donc travailler sur une comptabilité plus analytique qui devrait nous permettre de dégager les bilans financiers de chaque type d'activités organisées par l'association : École de Tennis, Cours adultes notamment.

D'autant plus que ce principe des proratas n'est pas appliqué pour toutes les dépenses ou toutes les recettes. Et cette "règle" appliquée de façon aléatoire, sans qu'aucune explication vienne justifier qu'on l'applique ici pour ne pas l'appliquer là, vient brouiller plus encore des états financiers qui, au final, ne servent à rien en étant l'image d'une situation qui ne correspond à aucune réalité.

A n'y plus rien comprendre comme je l'avais déjà signalé l'an passé !

Et l'on se met à rêver d'une simple comptabilité de trésorerie qui rendrait bien plus simplement des services bien plus significatifs à l'association !

Mais, même si l'on prend en compte cette "explication" de la comptabilité d'engagement pour ne pas retrouver des montants plus compréhensibles, il reste tout de même que pour expliquer cette inversion brusque et spectaculaire de ces recettes et cet écart de plusieurs milliers d'euros, on ne parvient toujours pas à trouver des réponses dans ce même principe de la comptabilité d'engagement pour ces deux dernières saisons plutôt comparables.

Pour le trésorier, le président, la comptabilité d'engagement comme un couteau suisse !

Sauf que, ça ne colle toujours pas !

4.2 - Une mauvaise répartition des cotisations encaissées cette saison.

C'est la seconde tentative pour présenter des éléments d'explication qui viendraient redonner de la crédibilité à des écritures aussi incohérentes.

C'est surtout ce que soufflent cet ex-président dans la salle, avant ou après (?) le représentant du cabinet comptable, tous deux venant au secours d'un trésorier et d'un président en pleine débandade.

+ 8 377.10 € pour les adhésions, - 17 969.21 € pour les cotisations École de Tennis... on peut effectivement tenter d'expliquer une partie de ces deux montants incohérents avec la réalité de la saison 2015/2016 par... une mauvaise répartition de ces différentes recettes.

Une "explication" qui force deux autres constatations doublement incohérentes et impropres à expliquer quoi que ce soit :

- Tout d'abord, le solde n'y est toujours pas ! Et l'on ne trouve toujours aucune trace de ces presque 10 000 € de cotisations qui n'apparaissent pas : 8 377.10 € - 17 969.21 € laissant un solde négatif de - 9 592.11 € !?

- Et contrairement à ce qu'indique cet ex-président, les fiches d'inscription permettent pleinement d'affecter très précisément les cotisations. De ce point de vue, elles sont même super bien faites ces fiches d'inscription (c'est moi qui les ai faites) !

On ne voit toujours pas pourquoi le trésorier aurait fait des affectations aussi inverses et dans des proportions aussi conséquentes !?

Et surtout, on ne voit toujours pas pourquoi le cabinet comptable n'a pas alerté le trésorier de cette variation des plus surprenantes, compte tenu du compte de résultat de 2014/2015 et compte tenu du budget prévisionnel 2014/2015, afin que soient corrigés ces états financiers !? On est en droit de penser que c'est tout de même ce qu'on attend de ce cabinet comptable !?

Bref...

C'est pourtant sur cette "explication" abracadabrantesque que se clôt la discussion, malgré mes dénégations et un constat persistant pour des écritures incohérentes !?

Oui, oui, c'est une "mauvaise répartition". C'est surement ça !

Là encore, pour rester dans un demi-mensonge, une formulation plus réaliste aurait été de constater : "des erreurs d'affectation des recettes de l'association par le trésorier". Mais, à l'évidence, on est là pour lui porter secours et c'est mieux de conclure par une "mauvaise répartition" plutôt... plutôt qu'une autre expression. On vous le dit, c'est la faute à la "répartition". Honte à elle !

Au final, le représentant du cabinet d'expertise comptable, cabinet mandaté par l'association attestera bien de "la régularité et la sincérité", voire de "l'honorabilité" (j'ai cru entendre cette expression ?) des états financiers présentés par le trésorier de l'association.

Mais c'est pour immédiatement prendre la très curieuse précaution de revenir sur ce qui serait une "mauvaise répartition" de la part du trésorier pour certaines de ces recettes !?

Or, de deux choses l'une. Ou ces comptes sont "réguliers et sincères" parce qu'ils sont avant tout exacts. Ou ces comptes ne sont pas exacts en faisant la démonstration des mauvaises répartitions de ces recettes, voire en ne permettant pas de retrouver la trace de plusieurs milliers d'euros de recettes qui n'apparaissent pas (justifiés dans aucune des démonstrations). Des comptes qui ne devraient donc pas pouvoir être certifiés "réguliers et sincères" et même "honorables" !?

J'ai transmis le 30 juin 2016, puis le 5 juillet 2016, ces considérations plus précises (en Assemblée Générale, on vous fait sentir que vos questions agacent et qu'on n'est pas là pour ça) au trésorier, au président et surtout au représentant du cabinet comptable.

J'ai accompagné le courriel du 5 juillet par une demande de documents complémentaires permettant d'entrer dans le détail de ces écritures (grand livre, bilan, rapprochements bancaires) et d'attester de certains éléments (certification du cabinet comptable sur la "régularité et la sincérité" des comptes rendus par le trésorier).

Après m'avoir répondu qu'on me "recontacterait la semaine suivante", deux mois plus tard, j'attends toujours ce "retour" du cabinet comptable. D'autant que j'ai adressé le 16 juillet un courrier en recommandé au dit cabinet qui a bien reçu ce courrier le 19 juillet mais qui ne s'est manifesté d'aucune manière depuis cette date.

Pour ce qui concerne le président et le trésorier, je n'ai, bien évidemment, reçu aucune réponse, ni confirmation, ni démenti, ni aucun document. J'ai donc tenté les courriers. Après l'envoi d'un premier recommandé (le président n'habite plus à l'adresse indiquée dans l'annuaire des associations de la commune), puis d'un second (le président refuse d'aller retirer ce courrier recommandé à la poste alors que l'avis de passage est bien parvenu dans les mains des responsables du club), pas plus de chance d'obtenir les documents demandés. Toutes les issues du blockhaus mis en place sont hermétiquement colmatées.

Un blockhaus pour un blackout qui nécessite donc de diffuser plus largement l'ensemble de ces interrogations, des inquiétudes légitimes je trouve. Une rétention de documents qui reste donc illégale et forcément plus que troublante.

Durant cette Assemblée Générale, un travail, des détails, des raisonnements, des interrogations, une vigilance qui restent pleinement étrangers à "l'unanimité" de la vingtaine d'adhérent-e-s présent-e-s en Assemblée Générale... qui, ce 17 juin 2016, valident tout cela... comme un seul homme !

On peut toujours compter sur les ami-e-s.

5 - Peut-être des éléments pour un début d'explication ?

On vient de voir que les recettes de l'association n'avaient pas connu d'évolution significative. Tout au moins pas à la hauteur de ce gouffre de presque - 10 000 €.

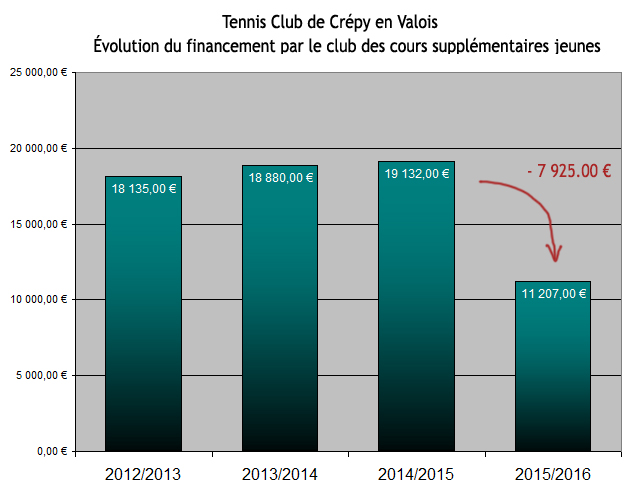

On sait aussi que les dépenses liées au financement des cours supplémentaires accordés aux élèves aidés ont été en forte chute cette année, sur la décision des élu-e-s du Comité en septembre 2015.

Sur la base des plannings officiels communiqués par l'association, on peut même chiffrer ces dépenses assez précisément :

Et l'on constate bien cette économie importante réalisée en 2015/2016 : - 7 925.00 €.

Une économie qui se voit confirmée sous la forme d'une économie de salaires et charges sociales avec une baisse de - 7 508.93 € ! L'association voit le nombre d'heures de cours salariés passer de 55h30 à 46h !

Et enfin, l'on se confirme cet écart de l'ordre de 10 000 € en relevant la progression du montant de la trésorerie de l'association : + 9 425.29 € !

On se dit donc que le résultat net de l'exercice 2015/2016 ne devrait pas être, comme indiqué dans les états financiers présentés en Assemblée Générale, de 3 096.19 €, ce qui est déjà un résultat qui aurait du questionner grandement la politique sportive mise en place en septembre 2015 par ces élu-e-s, mais bien plutôt un excédent net d'au moins 10 000 € !?

Un bénéfice qui, dans cette hypothèse haute que j'explore, mettrait en question des décisions comme, par exemple, ramener à 17 le nombre d'élèves aidés, en n'aidant plus que 1 sur 10 des 161 enfants inscrits, ou, autre exemple, décider en septembre 2015 de ne strictement rien faire pour aider les jeunes joueuses de l'association, ou, autre exemple encore, venir proposer des augmentations records des cotisations, des augmentations vides de toute pertinence, vides de tout projet, pour la seconde année consécutive, des augmentations qui apparaitraient, dans ce contexte, comme ineptes et indécentes pour le moins !

Mais, très certainement, ce raisonnement que je tiens souffre d'une erreur, voire de plusieurs ?

Et je reste donc bien en attente de réponses précises, peine perdue de la part de ces trois responsables : le trésorier, le président et le représentant du cabinet d'expertise comptable, des réponses précises qui sortiront plus surement de l'examen de ces documents comptables demandés : le grand livre, le bilan, le dernier rapprochement bancaire.

Fermer

Le trésorier "aime la précision". On ne le redira jamais assez.

Mais, tradition folklorique, le trésorier en fait la preuve contraire et spectaculaire en cumulant pour cette saison 2015/2016 pas moins d'un nouveau remboursement totalement indu et de trois autres remboursements pleinement... inexacts et en partie indus. Avec des interrogations sur deux supplémentaires éventuellement. Au total, six remboursements indus ou sujets à caution.

Une cuvée de renom pour au moins 4 nouvelles bourdes certaines. Le trésorier bat donc officiellement son précédent record, pas plus vieux d'un an, en passant de 116.70 € remboursés indument à... 144.56 € cette saison, soit un peu plus de la moitié du montant des remboursements qu'il aura eu à faire cette saison et peut être la quasi totalité du nombre de ces remboursements ! Nouveau record à battre donc.

Quand on aime, on ne compte pas. Mais si l'équipe 1 bénéficie de la négligeance, de l'incompétence ou de la complaisance de ce trésorier, on se dit que d'autres demandes feraient assurément l'objet d'un examen plus en règle.

Bah... tout cela n'est pas de nature à justifier d'émettre des réserves sur la gestion des finances de l'association par ce trésorier.

Sainte Unanimité est à nouveau célébrée par les adhérent(e)s présents, même pour couvrir de tels errements, de telles fautes de la part du trésorier.

On peut toujours compter sur les ami(e)s.

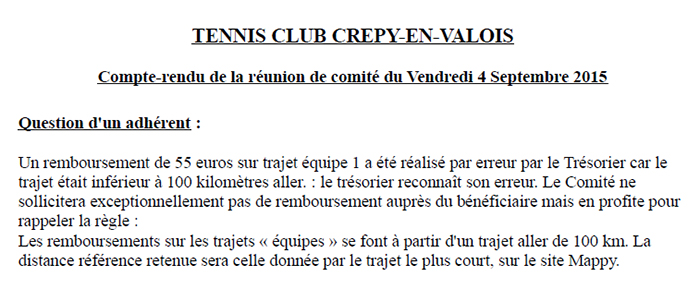

1 - On apprend dans le compte-rendu de la réunion de septembre 2015 que le trésorier avoue avoir effectué un remboursement de frais de déplacement qu'il n'aurait pas du faire. Un de plus donc. Le troisième en deux saisons.

Un compte-rendu pleinement énigmatique. En effet, on aurait aimé connaître cet adhérent qui a la chance de voir sa question faire l'objet d'un examen et d'une réponse de la part du Comité !?

Et on adore la logique des élu(e)s du Comité qui reconnaissent ne pas appliquer la règle en ne demandant aucun remboursement de ce remboursement qu'ils reconnaissent pourtant injustifié, puis, la ligne juste en dessous, rappeler qu'il faut respecter la règle !

Pour un type de problème aussi récurrent et pour une réponse du Comité, une nouvelle fois, aussi incohérente qu'éhontée, on se demande jusqu'où ces gens se montreront capables de se moquer du monde à ce niveau là. Une chose est sure, on est bien dans l'indignité !

2 - On n'est donc pas étonné du tout de constater que le trésorier soit une nouvelle fois à la faut, dès la mi mai 2015.

Et c'est avec la pièce comptable A36 qu'on découvre cette quatrième bourde.

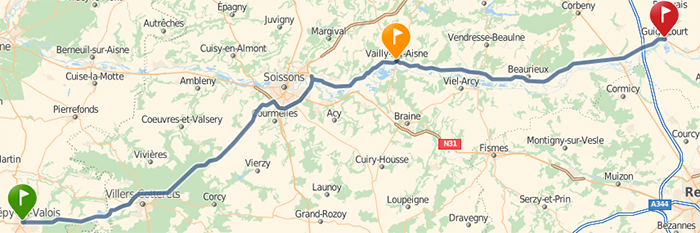

Déplacement de l'équipe 1 : Crépy en Valois - Guignicourt - 14 mai 2015.

Mappy, qui reste "la référence" rappelée encore et encore par les élu(e)s du Comité pour être la jauge officielle du "trajet le plus court", donne un résultat de... 91.8 kms. A noter que j'ai même poussé la "précision", que j'aime aussi, mais visiblement pas de le même manière, jusqu'à rechercher ces kilomètres de Tennis Club à Tennis Club !

Et bien, pour ce trésorier qui "aime la précision", 91.8 kms Mappy font finalement... 108 kms, soit 16.2 kms de plus !? Sans doute la direction Guigniloin ?

Quoi qu'il en soit une "erreur" qui permet de franchir de façon mensongère le seuil des 100 kms aller et au trésorier de se mentir à lui même pour procéder à un remboursement pourtant totalement indu. Et donc une dépense injustifiée de 64.80 € ! Après tout, ce n'est que l'argent des autres.

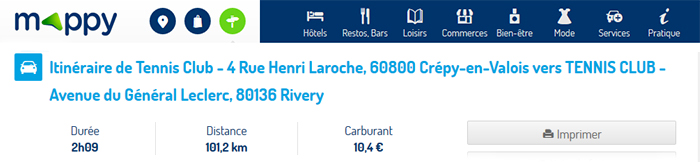

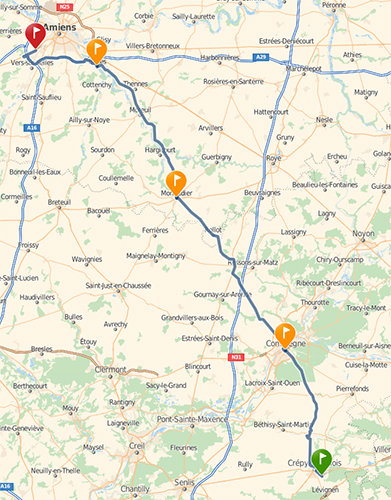

3 - Le 21 juin 2015, l'équipe 1, toujours, se déplace à Rivery, près d'Amiens. C'est la pièce A73 qui détaille ce remboursement.

Mappy, notre ami à tous, délivre son verdict : 101.2 kms.

Plus de 100 kms aller. On ne voit donc pas où est le problème pour ce remboursement ?

Sauf que... le remboursement qu'accorde ce trésorier se fait sur la base d'un aller de... 122 kilomètres !? 244 kms au total, un montant de 73.20 € en lieu et place d'un montant de... 60.72 €. 12.48 € de mieux pour un trésorier qui n'est pas avare avec l'argent du club, c'est le moins que l'on puisse dire.

Et, cerise sur le gâteau, le même trésorier rembourse également les frais des péages d'autoroute, ce qui en soi reste déjà une curiosité, une autoroute qui n'est pourtant absolument pas sur le trajet qu'il aurait du prendre en compte : 5.20 € de mieux!?

Au total, un trésorier qui "aime la précision" mais qui ne sait visiblement pas ce que ce mot veut dire et qui rembourse encore et encore 17.68 € indument.

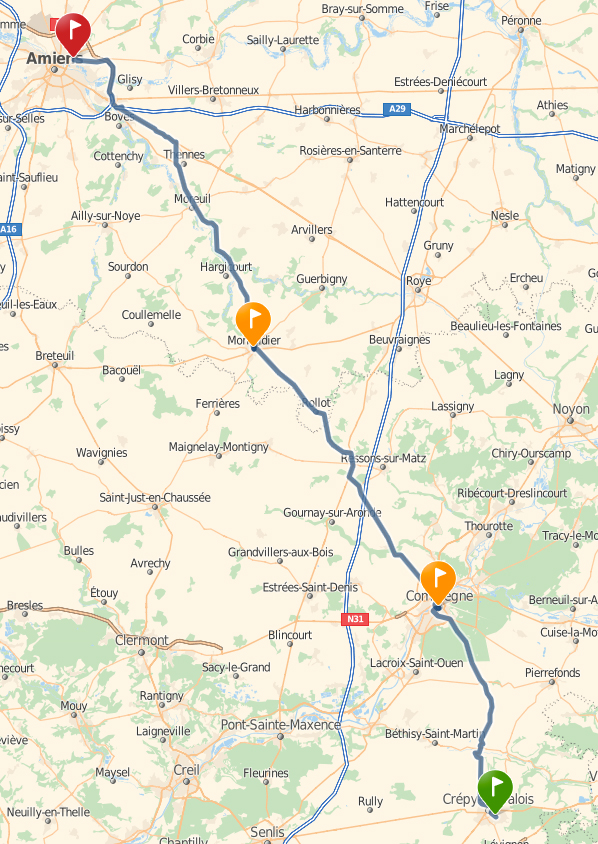

4 - Le 10 janvier 2016, l'histoire bégaie !

L'équipe 1 retourne à Rivery. C'est la pièce comptable n°A245.

Le trésorier fait des efforts. Il se souvient peut être qu'un adhérent regarde ça de près ? Mappy, pas Mappy ? Quoi qu'il en soit, le trésorier trouve désormais... 108 kms aller !? Bon, ben c'est encore raté puisque la bonne réponse reste 101.2 kilomètres. C'est que... la géographie, ça ne change pas tous les jours. Trop zut !

Mais on se demande comment le trésorier peut rembourser ce déplacement sur Rivery en mai 2015 sur la base de 122 kms, puis le même déplacement en janvier 2016 sur la base de 108 kms et ne pas s'apercevoir qu'il y a une légère incohérence entre les deux !?

Mais reconnaissons que, avec cette fois-ci seulement 4.08 € trop remboursés pour 13.6 kilomètres en trop, on s'oriente dans la bonne direction. Et pour des frais de déplacement, c'est déjà ça. Et puis, 4.08 € indument dépensés, cela reste de la pécadille dans le palmarès de ce trésorier !

Oui mais, car il y a toujours des "mais" dans cet exercice lorsque c'est ce trésorier qui s'en charge, prendre l'autoroute pour aller de Crépy en Valois jusqu'à Rivery par le "trajet le plus court" ne peut toujours pas se faire en prenant l'autoroute (Crépy - Compiègne (autoroute) Roye - Rivery = 114.4 kms) !? Si 108 kms sont retenus par le trésorier, ce n'est donc pas par l'autoroute mais bien par Montdidier, le fameux "trajet le plus court". Il n'y a donc, à nouveau, aucun frais d'autoroute à rembourser sur un trajet où il n'y en a pas !?

Et pour aller jusqu'au bout de ces questions, on pourra aussi s'étonner de ces frais d'autoroute qui concernent exactement un même trajet et qui sont de 3 € le 18 janvier 2016 et de 5.20 € le 21 juin 2015 ? (tarifs différents en fonction des heures et des périodes de l'année ?).

Au final, en ne comptabilisant pas le bon total de kilomètres et en y rajoutant des frais d'autoroute qui ne peuvent exister... on reste dans une certaine logique.

5 - Quand on croit en avoir fini... on n'a pas fini.

Mais là, je n'ai pas noté suffisamment d'informations. Donc à confirmer.

Le jeudi 7 avril 2016, un déplacement Crépy/Salouel. Je n'ai pas noté l'objet, ni la pièce. Mais pas de rencontre de championnats à cette date.

Mappy donne 107.5 kms. Le remboursement est effectué sur la base de... 120 kms ! 7.50 € indument remboursés.

Le dimanche 13 mars 2016, même déplacement. Mais cette fois-ci sans que je note la destination. La similitude du kilométrage me fait penser qu'il s'agit peut-être à nouveau de Salouel ? Par contre, là, j'ai noté l'objet du déplacement : stage AMT P. Carrel.

Mappy s'entête et donne toujours 107.5 kms. Là encore 7.50 € éventuellement indument remboursés.

Au final, 15 € indument remboursés. Sauf à confirmer que Salouel est vaste et que 12 kms se rajoutent à cet itinéraire (pourtant "mappysé" de Club de Tennis à Club de Tennis).

Au total pour cette saison 2015/2016, pour simplement ces 4 premiers exemples, ce sont donc 55 € (pas vu la pièce comptable d'ailleurs ? Pas pu non plus consulter les pièces comptables de A1 à A26 ?) + 64.80 € + 17.68 € + 7.08 €, soit 144.56 € dépensés sans aucune justification par le trésorier !? (voire 159.56 €).

144.56 € sur un total de 283 € de frais de déplacements remboursés sur toute la saison par le trésorier, soit un peu plus de la moitié de ces frais. Record dans le record. Trop fort !

Au total, en deux saisons, le trésorier cumule désormais 261.26 € de remboursement indus. Record dans le record dans le record. Trop trop fort ! (voire 276.26 €).

Une, deux erreurs... négligeance ? Trois, quatre... incompétence ? Cinq, six... huit peut-être... complaisance ? Les trois mon capitaine ? Des bourdes aussi récurrentes, quasi systématiques même, restent bien inacceptables.

Et que va-t-il se passer ? Le trésorier va-t-il rembourser de sa poche ses bourdes 2015/2016 ? Quelle va être la réaction des élu(e)s du Comité ? Vont-ils révoquer un trésorier six fois (huit fois ?) à la faute en seulement deux saisons ? Vont-ils demander le remboursement de ces remboursements indus aux bénéficiaires (quasiment toujours l'équipe 1) qui transmettent des demandes de remboursement non justifiées, et ce à répétition (on peut aussi les mettre en cause) ?

Par altruisme, j'ai préparé cette réponse et j'autorise les élu(e)s du Comité à en faire un copier-coller dans leur prochain compte-rendu de réunion :

"Le trésorier reconnait sa troisième, sa quatrième, sa cinquième erreur et sa sixième erreur du même genre (voire septième et huitième). Mais nous lui gardons toute notre confiance. Ce n'est que l'argent des autres. Le Comité ne sollicitera pas, exceptionnellement comme d'habitude, de remboursements auprès des bénéficiaires qui font partie de notre équipe favorite mais en profite pour rappeler la règle dont le Comité se moque éperdument : les remboursements sur les trajets "équipes" se font à partir d'un trajet de 100 kms. La distance référence retenue sera celle donnée par le trajet le plus court, sur la version très personnalisée du site Mappy dont se sert le trésorier. Une distance contrôlée par le trésorier parce qu'il aime la précision".

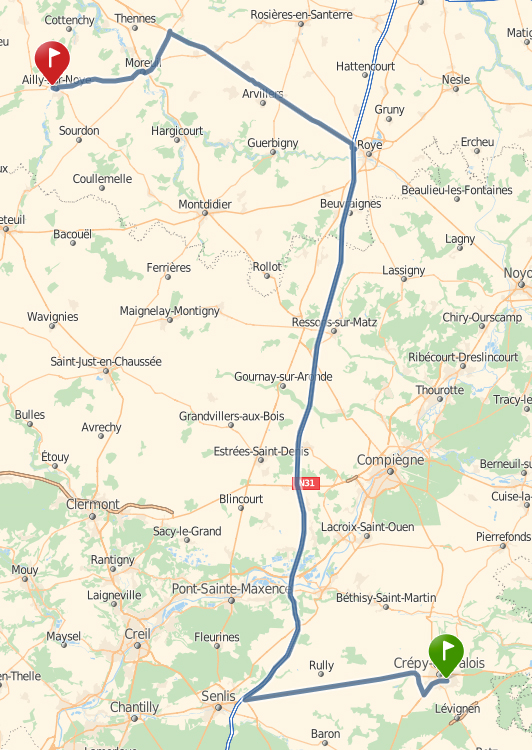

Et, à tout hasard, je vais suggérer au joueur de l'équipe 2 qui a utilisé sa voiture pour notre déplacement sur Ailly-sur-Noye le 17 avril 2016, soit 117.5 kms aller Mappy comme indiqué ci-dessous, de transmettre une demande de remboursement de frais de déplacement.

...

Alors, oui, je ne peux le cacher plus longtemps, le "trajet le plus court" culmine avec 86.6 kms.

Mais l'équipe 2 aussi aime les balades bucoliques et champêtres.

Et puis, si notre supercherie est démasquée (quelque chose me dit que...) et bien, à 5.2 kms près (cf. déplacement Guignicourt), on a encore peut être une chance de constater que le trésorier ne rechignera pas trop à ne pas respecter la règle qu'il ne respecte pas mais qu'il demande de bien respecter ?

Après tout, toutes les équipes ont les mêmes passe-droits, non ?

Pour s'y retrouver, ces petites synthèses :

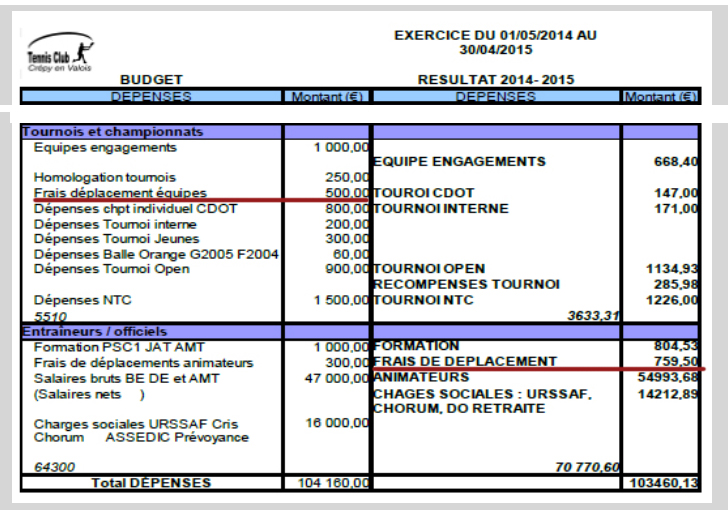

| Remboursements de frais de déplacements équipes - Saison 2014/2015 | |||

| Date | ? | Hiver ? | Hiver ?Saison 2014/2015 |

| N° de pièce comptable | A905 | A957 | |

| Équipe | Vétérans | 1 | |

| Destination | Rosières en Santerre | Tourly | |

| Kms aller Mappy | 77 | 86.9 | |

| Décision "normale" | Pas de remboursement | Pas de remboursement | |

| Kms aller-retour Mappy à retenir | 0,00 € | 0,00 € | |

| Taux de remboursement | 0,30 € | 0,30 € | |

| Remboursements conformes | 0,00 € | 0,00 € | 0,00 € |

| Kms aller retenus par le trésorier | 92,5 | 102 | |

| Kms aller-retour retenus par le trésorier | 185 | 204 | |

| Taux de remboursement | 0,30 € | 0,30 € | |

| Remboursements | 55,50 € | 61,20 € | |

| Remboursements arrondis par le trésorier (on ne sait pas trop pourquoi d'ailleurs ?) | 55,50 € | 61,20 € | |

| Autres frais de déplacement (autoroute) | 0,00 € | 0,00 € | |

| Total du remboursement effectué par le trésorier | 55,50 € | 61,20 € | 116,70 € |

| Pertes pour les finances de l'association | 55,50 € | 61,20 € | 116,70 € |

A noter que, curieusement, ces remboursements de frais de déplacement pour les équipes n'apparaissent pas en tant que tel dans le compte de résultat remis par le trésorier en juillet 2015 !? Pour mieux masquer les bourdes ?

| Remboursements de frais de déplacements équipes - Saison 2015/2016 | |||||

| Date | ? | 14-mai-15 | 21-juin-15 | 18-janv.-16 | Saison 2015/2016 |

| N° de pièce comptable | ? | A36 | A73 | A245 | |

| Équipe | 1 | 1 | 1 | 1 | |

| Destination | Guignicourt ? | Guignicourt | Rivery | Rivery | |

| Kms aller Mappy | 91,6 | 91,8 | 101,2 | 101,2 | |

| Décision "normale" | Pas de remboursement | Pas de remboursement | Remboursement | Remboursement | |

| Kms aller-retour Mappy à retenir | 0,00 € | 0,00 € | 202,40 € | 202,40 € | |

| Taux de remboursement | 0,30 € | 0,30 € | 0,30 € | 0,30 € | |

| Remboursements conformes | 0,00 € | 0,00 € | 60,72 € | 60,72 € | 121,44 € |

| Kms aller retenus par le trésorier | 91,6 | 108 | 122 | 108 | |

| Kms aller-retour retenus par le trésorier | 183,2 | 216 | 244 | 216 | |

| Taux de remboursement | 0,30 € | 0,30 € | 0,30 € | 0,30 € | |

| Remboursements | 54,96 € | 64,80 € | 73,20 € | 64,80 € | |

| Remboursements arrondis par le trésorier (on ne sait pas trop pourquoi d'ailleurs ?) | 55,00 € | 64,80 € | 73,20 € | 64,80 € | |

| Autres frais de déplacement (autoroute) | 0,00 € | 0,00 € | 5,20 € | 3,00 € | |

| Total du remboursement effectué par le trésorier | 55,00 € | 64,80 € | 78,40 € | 67,80 € | 266,00 € |

| Pertes pour les finances de l'association | 55,00 € | 64,80 € | 17,68 € | 7,08 € | 144,56 € |

| Pertes Saison 2014/2015 | 116,70 € | ||||

| Cumul des pertes sur les 2 saisons | 261,26 € | ||||

| Voire rajout de deux remboursements de frais de déplacements en direction de Salouel, 15 € de "mieux". | |||||

Fermer

Pour finir sur ce rapport financier, on consignera ces quelques remarques, voire encore quelques questions dont on attend des réponses qu'on ne trouve pas.

C'est qu'en Assemblée Générale, on se surprend à se contraindre soi même à ne pas poser toutes ces questions, de peur d'être le sujet d'un rejet global pour un adhérent qui, décidément, pose bien trop de questions. Tout se passe comme si le nombre d'incohérences, de dysfonctionnements sur lesquels vous pointez le doigt, un nombre qui reste pourtant bien à porter au lourd passif de ces responsables, ne rejaillisse finalement que sur vous ! Avec pour preuve... ce nombre décuplé de questions qui suffit à vous discréditer ! Si, en plus, vous avez le mauvais goût de les accompagner de toutes les précisions nécessaires...

Cet adhérent est malveillant, mû par l'aigreur, c'est une croisade, c'est un complot ! Il est fou, regardez... il est seul !

Une mécanique bien en place dans cette association, une mécanique fonctionnant de manière imparable : le problème n'est pas le problème, mais bien la personne qui interroge le problème !

Et c'en est fini de vous. Le combat a cessé, vous y êtes pleinement discrédité, avant même le premier assaut ! Trop de questions ? Zéro question !

Les problèmes ne sont pas des problèmes, mais bien la personne qui interroge ces problèmes !

Il reste bien qu'en se voyant diffuser ces documents 4 jours avant la tenue de l'Assemblée Générale (ce qui ne permet pas d'en faire une analyse à tête reposée), on aimerait bien obtenir quelques autres éléments de réponse.

Suite et fin de ce rapport financier, et des questions, des remarques, plus ou moins d'importance, parfois sans réponse, sans explication.

1 - Un compte de résultat changeant.

Le document qui a été envoyé à tous les adhérent(e)s n'est pas le même que le compte de résultats qui est distribué aux adhérent(e)s présent(e)s en Assemblée Générale !?

On s'interroge sur ces modifications de dernière minute alors que l'association paie un cabinet comptable pour établir des documents fiables, alors que les comptes sont arrêtés deux mois auparavant (30 avril), alors que l'activité financière de l'association est des plus raisonnables avec 250 à 300 opérations durant la saison !?

Ci-dessous, le compte de résultat transmis le 13 juin 2016 en soirée, sur lequel sont annotés les ajouts, retraits et modifications de la version distribuée en début d'AG le 17 juin.

2 - Cotisation USC

Alors que cette cotisation est depuis 2012 d'un montant de 100 €, elle passe cette saison à 70 € !? L'Union Sportive Crépynoise a-t-elle décidé de baisser sa cotisation ?

3 - Badges

Voilà plusieurs années que ces badges sont vendus et non remis en échange d'une "caution". On s'étonne donc de voir indiquer que les recettes de ces ventes sont des "cautions" !?

4 - Licences

Encore une grande curiosité : avec 415 licenciés l'an passé, l'association versait pour 8 944.80 € à la FFT de licences. Et pour cette saison, avec 398 licenciés, soit, 17 de moins tout de même, l'association a versé pour 8 933 € de licences. Une différence d'à peine 11.80 € !?

On se demande bien d'ailleurs comment on peut avoir un cumul avec des décimales en 2014/2015, alors que les montants des licences sont, depuis 2012, des comptes ronds !

Au final, on suppose que tout cela relève une fois encore de la comptabilité d'engagement (?), ce qui n'a aucun sens puisque, pour le coup, ses dépenses de licences sont bien affectées à une saison et pas deux... bon bref, ces états financiers sont décidément invérifiables et totalement impropres à donner la trace de l'activité financière d'une saison.. ce pour quoi ils existent pourtant ! Un comble !

5 - La subvention municipale

Là encore, on ne comprend pas pourquoi cette subvention est divisée en deux pour qu'une partie soit affectée sur une saison et l'autre partie sur la saison suivante !?

Le dossier de demande de subvention municipale est remis en janvier (lorque je constituais ce dossier, c'était encore cette échéance ?) sur la base des données enregistrées par l'association en septembre/octobre (donc début de la saison) pour un versement effectif en mars/avril. Autant dire aucune raison de faire des "proratas" de cette subvention !?

Ce compte de résultat 2016 indique donc un montant de 10 883 € dont il faudrait rechercher l'explication par un cumul de proratas épars, le premier étant le solde issu de la subvention 2014/2015 qui était, en son entier, de 10 755 € versés en avril 2015, et le second comme la première partie de la subvention de 2015/2016 sans doute versée en avril 2016 pour un montant encore inconnu (on nous indique juste qu'elle se situerait aux alentours de 11 000 €) !?.

Plus compliqué, moins clair, encore moins pertinent... on meurt !

6 - Subventions Conseil Départemental et CNDS

D'autant que ces autres subventions ne semblent pas faire l'objet du même traitement, sans aucun prorata appliqué ici !?

Ainsi, la pièce comptable A95 en date du 6 juillet 2015 détaille le versement de cette double subvention de la part du Conseil Départemental :

- Aide à la rémunération des moniteurs : 5 346 € (ML), 1 660 € (PC), 684 € (SB) pour les salaires des trois moniteurs, soit 7 690 €.

- Aide à l'acquisition de matériel sportif : 1 600 € (balles en baril, et autre matériel collectif).

Un total de 9 290 €.

9 290 € que l'on retrouve intégralement reportés dans le compte de résultat, sans "proratas" d'aucune sorte !?

Idem pour la subvention du CDNS (versée entre juin et août 2015 (j'ai oublié de noter la date)) pour deux montants : 1 300 € (Aide à la pratique féminine... qu'on n'aide pas !) et 1 000 € (Aide à la pratique chez les jeunes, qu'on aide à proportion de 1 sur 10).

Un total de 2 300 €.

2 300 € qu'on retrouve, au centime près, dans le compte de résultats 2015/2016 !?

Quelle est donc cette farce qui consiste à présenter des états financiers qui répartissent sans queue ni tête certaines recettes, pour ne rien en faire pour d'autres portant pourtant sur la même période !?

On ne le redira jamais assez : ces états financiers sont purement incompréhensibles, sans logique, sans explication, sans pertinence, sans utilité.

2 415 € reçus au titre de cette subvention individuelle (non au bénéfice du club puisqu'elle est déduite à l'inscription) dont le Conseil Départemental a ainsi voulu s'assurer qu'elle aille bien directement dans le budget des adhérent(e)s jeunes qui souhaitaient pratiquer un sport dans l'Oise. Une subvention ainsi reversée sans coup férir à ceux qui en justifiaient l'obtention !

Un principe auquel les élu(e)s du Comité sont totalement aveugles pour s'accorder à ne faire profiter d'autres subventions obtenues par 161 élèves que seuls 17 élèves choisis par eux. Un scandale en vérité.

2 415 €, c'est exactement le résultat de la multiplication du nombre d'élèves de l'École de Tennis de cette saison, c'est à dire 161, par le montant de cette aide : 15 € par licencié de 18 ans et moins.

Sauf que, lorsque l'on regarde les données de la FFT, sont licenciés pas moins de 194 jeunes durant cette saison 2015/2016 (192 jeunes de 18 ans et moins, dès le 21 février 2016).

On se demande donc bien pourquoi il manque dans ce total des Coupons sport, l'équivalant de 32, voire 33 aides de ce type, un total de 495 € qui n'aura pas été au bénéfice de ces jeunes, faute d'un responsable suffisamment soucieux de leur communiquer ces informations !?

N'a t-on pas informé les jeunes qui n'étaient pas inscrits à l'Ecole de Tennis que ce dispositif les concernait également ? Il suffit d'être adhérent d'une association sportive.

Une remarque valable également pour l'an passé où l'on ne retrouve que l'équivalant de 176 Coupons Sport pour 186 adhérents jeunes ?

8 - Revenus de placement

Sur le "livret" Crédit Mutuel, au 30 avril 2015, 132 000 €. Sur le "livret" Crédit Mutuel, au 30 avril 2016, 140 000 €.

On image que cette somme fluctue en fonction de la trésorerie nécessaire. On image aussi que les placements ne sont pas toujours du même niveau de rentabilité. Mais on espère que ces placements sont tout ce qu'il y a de plus sécurisés, et donc plutôt réguliers !?

On s'étonne donc un peu de ces fluctuations à la baisse avec la saison passée pour ces revenus de placement : 1 243.72 € cette saison contre 1 659.48 € l'an passé !?

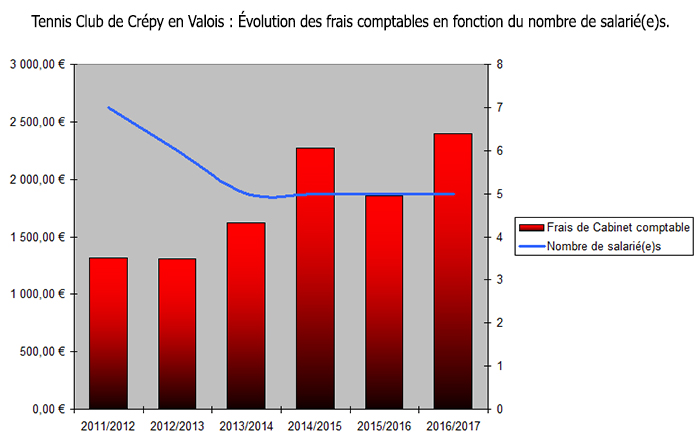

9 - Cabinet comptable

Je m'étais déjà interrogé sur la spectaculaire inflation de ces frais comptables en 2014/2015, sans obtenir la moindre explication sur document.

J. Coconi avait, en effet, avancé comme explication la rédaction des contrats des salariés par le cabinet comptable pour justifier de cette surenchère. Or ces contrats sont des contrats types et lorsque l'on demande à pouvoir consulter ces contrats qui ont nécessité l'intervention du cabinet comptable, on n'obtient qu'une fin de non-recevoir.

Cette année encore, je n'ai pas pu consulter ces contrats alors que j'en avais fait la demande (14 juin). Ces documents recèlent-ils des secrets !?

Lorsque l'on consulte les factures transmises par cette société, l'on regrette de ne pouvoir obtenir le détail des frais relatifs aux deux missions distinctes confiées à cette société : la gestion des fiches de paie des salariés d'une part, et la gestion des écritures comptables de l'association d'autre part. On est ainsi dans l'impossibilité d'analyser plus finement les variations plutôt difficiles à comprendre dans ces charges.

Des variations de ces dépenses de l'association qui semblent ne pas devoir s'atténuer puisque le budget prévisionnel 2016/2017 affiche à nouveau une hausse record pour des frais qui ne devraient, en aucune manière, subir de tels écarts !?

Des questions sans réponse, des documents secrets, des charges importantes pour l'association. Il parait assez légitime d'obtenir les éclaircissements attendus.

Et je profite de ce point pour réitérer des regrets sur une situation toujours confuse, un mélange des genres pour une triple casquette, une situation qui n'est pas souhaitable pour notre association.

Ceci dit sans mettre en cause le moins du monde la probité, les compétences et le professionnalisme de l'adhérent/représentant du cabinet comptable/personne attestant de la régularité des comptes de l'association (désormais plus discret sur une quatrième casquette en soutien militant aux élu(e)s en place (pages 16/17)).

10 - Brocante

Prévoir d'organiser une brocante du tennis... le même jour que la brocante dite "de Crépy" organisée par l'association de sauvegarde de l'abbaye Saint-Arnoul, le premier dimanche de juillet, une date connue de tous !? Croire que les exposants auraient choisi la brocante du tennis plutôt que la brocante la plus importante de l'année pour Crépy en Valois... il fallait oser !

Et quand on sait que pas moins de six brocantes dans l'année sont désormais organisées sur Crépy même...

Mais bon... annonce du forfait pour cette année durant l'AG. Au moins une bonne surprise. On évite une aventure qui n'est pas sans risque.

Ainsi, dans ce compte de résultat 2016, on a enfin quelques détails sur le bilan financier de cet évènement. Et il s'agit bien d'une aventure puisque on apprend que les recettes de bouche, très tributaires de la météo, constituent un peu plus de la moitié des recettes (52 %). Pour une journée pluvieuse, c'est donc prendre le risque avéré d'à peine couvrir les frais engagés, voire espérer que ces efforts conséquents ne parviennent à dégager qu'un bénéfice minime.

Au final, on se dit bien qu'il y a quantité d'économies à faire (notamment les heures du moniteur à temps plein qui ne sont pas assurées devant des élèves = 3 600 € par saison !) avant de s'investir dans une pareille manifestation et ses aléas de plus en plus... présents !

Le bénéfice pour la brocante de juin 2015 : 2 439 €.

Sauf à obtenir une réponse sur cette question : la pièce comptable A61 fait état d'un achat de 3 bâches publicitaires (EFIC) dont on me précise que c'était pour réaliser des banderoles pour annoncer cette brocante pour un montant de 372 €. J'ai donc demandé si cette dépense était bien inscrite dans le bilan de cette brocante ? On me l'a certifié. Mais je m'interroge encore sur cette autre ligne reportée sur le compte de résultat mais dont on ne connait pas le détail (à voir dans le grand livre) : Publicité : 458.10 € ?

11 - Stage juillet

Un succès à mettre sur le compte du stagiaire DE de l'an passé (Kévin FIGIEL) et de l'AMT (Thibaud CAVALLI) qui le secondait : un bénéfice de 980 € à eux seuls ! Un tiers du bénéfice de la brocante ! Le tout en organisant une manifestation où l'on pratique le tennis ! Un projet autrement plus pertinent !

Une formule qui a d'ailleurs fait des émules puisqu'elle est reprise quasi telle que en ce début juillet 2016, par un travailleur indépendant.

Un travailleur indépendant pour lequel on n'aura pas hésité à arroser l'ensemble des adhérent(e)s d'une publicité pour son "offre commerciale", respectable en tant que telle mais sans être aucunement une proposition de l'association !

12 - Opération tee-shirts

L'an passé, le compte de résultat de 2014/2015 indiquait une dépense de 1 895 € pour des recettes de 1 970 €. On comprenait donc que le solde proche de - 125 € correspondait à la réalisation de la maquette du logo, un coût traditionnellement pris en charge par le club dans ce genre d'opération.

Surprise avec cette dépense de 1 075 € reportée sur le compte de résultat 2016 !? On suppose que ce sont les principes de la comptabilité d'engagement qui sont appliqués ici !?

Ce qui surprend, c'est donc cette recette famélique de 177 € avec un solde 2016 de quasiment - 900 € !? Un solde que, pour le coup, on ne parvient pas à expliquer pour des opérations tee-shirts qui sont toujours organisées par l'association comme des opérations quasi blanches pour le club, sur commande, chaque adhérent payant à la commande. Une garantie pour l'association de ne pas prendre dans ce type d'opération toujours très risquée, un risque financier quelconque.

Pour ma part, et sauf erreur, je ne reste que sur cette indication de la part des élu(e)s du Comité pour la dernière opération tee-shirts ?

L'annexe dont il est question dans ce compte-rendu n'y figure pas et reste introuvable, jamais communiquée.

Depuis, plus rien, hormis cette facture qui semble se diviser en deux, à nouveau, la surprise étant pleine et entière en 2016 pour constater le déficit de cette opération, - 898 € !?

Y-a-t-il un stock de tee-shirts qui a été commandé sans... commande de la part des adhérent(e)s ? Y-a-t-il des adhérent(e)s qui n'ont pas encore réglé leur commande ? Pourquoi ? Les élu(e)s du Comité ont-ils pris le risque de faire une commande empirique ?

Autant de questions sans réponse.

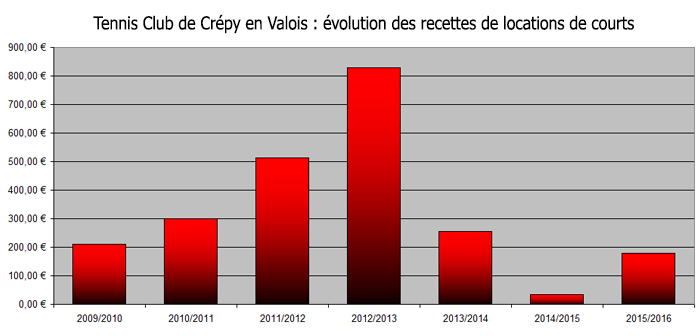

13 - Recettes de locations de courts, y compris moniteurs

Ce petit graphique parle de lui-même :

Après avoir atteint un record des plus ridicules en 2014/2015, les élu(e)s du Comité ont trouvé là un prétexte pour se dire : comme nous ne faisons strictement pas attention à défendre les intérêts de l'association dans ce non-paiement des locations de courts, notamment par les travailleurs indépendants utilisant les installations municipales dont on nous a confié la gestion, et bien nous allons décider que nous ne ferons plus aucun effort, voire même nous allons décider une quasi gratuité.

Et c'est ainsi que de plus de 800 € de recettes en 2012/2013, la dernière année où j'étais secrétaire, une période où l'on s'efforçait d'associer la réalité de ces cours particuliers et stages assurés par les moniteurs travailleurs indépendants avec les locations y correspondant, l'association se ridicule aujourd'hui en abandonnant des ressources propres, sans aucune espèce de justification cohérente !

En vérité une honte pour des élu(e)s qui se montrent ainsi plus attentifs aux intérêts des travailleurs indépendants qu'à ceux de l'association... dont ils sont pourtant les représentants chargés de défendre leurs intérêts !

A noter que la décision du Comité reste pour l'instant pleinement illégale. Voir ci-dessous : Vote des cotisations.

Que dire du montant de cette location qui était réclamée auparavant aux travailleurs indépendants, sinon qu'elle culminait à 1 € de l'heure !? Quelle violence, quelle exigence, quel enjeu économique pour ces pauvres travailleurs indépendants...

Les élu(e)s sont passés par là et peuvent se glorifier de... 178 € de recettes pour 2015/2016 pour ensuite vous expliquer qu'il faut s'aventurer dans une brocante pour aller récolter des fonds pour l'association !?

Le ridicule ne tue pas. Ouf !

14 - Tournoi individuel CDOT

Le enième exemple de l'application louvoyante du principe de la comptabilité d'engagement.

Voilà une écriture qui n'a aucune raison de figurer seule dans le compte de résultat de l'association : 501 €. En regard, dans une comptabilité d'engagement, on devrait avoir 501 € puisque ces inscriptions sont intégralement reversées au CDOT, pour un solde sur la saison qui ne peut être que de... 0 €... sauf à constater des défauts de paiement... mais on ne voit pas comment puisqu'une inscription n'est pas envoyée si elle n'est pas accompagnée de son paiement !?

Or, en recettes, (en euros en fait), on indique 338.90 € pour un solde ainsi déficitaire de - 162.10 € !?

?

Ce compte de résultat rendu par le trésorier n'est d'aucune utilité, pour personne !

15 - "Sous traitance moniteur"

Je fais remarquer que l'expression est malheureuse lorsque l'on désigne ainsi des "ressources humaines" (ce qui n'est pas forcément plus joli).

Au final, il conviendrait bien mieux d'intituler cette ligne comme il se doit ici : auto-entrepreneur, puisque c'est la précision du président sur le statut de ce salarié arrivé cette saison.

A ce sujet, on manque de temps en Assemblée Générale pour s'interroger sur le pourquoi d'un tel statut ?

Est-ce à la demande de cet enseignant qui intervient le lundi ? Est-ce un statut qui revient plus favorable pour l'association ? Est-ce un statut qui permet tout de même à cette dépense d'être intégrée dans les demandes de subventions : AVLS - USC/Municipalité ?

Ce moniteur intervenait 4h le lundi. Je suppose qu'il l'a fait sur les 30 semaines proposées aux autres cours ? Soit un total de 120h. Un coût horaire "chargé" ainsi estimé à 22 € de l'heure.

Un coût qui reste intéressant même en y rajoutant le manque à gagner des subventions correspondantes ?

Encore des questions.

16 - Salaires

En 2014/2015, l'association a réglé une facture auprès du cabinet comptable supérieure de 646.40 € à celle réglée en 2013/2014 : 39.8 % de hausse !

Justification du président : rédaction des contrats des salariés. Le président a déjà indiquait que cela portait sur 558 €.

Une rédaction des contrats des salariés confirmée par le président dans son rapport moral de l'AG de 2015 : "Les contrats de Stéphane Bonnet, Pascal Colas, Maxime Lemaire ont été renégociés."

Une nécessité à réactualiser le contrat du moniteur à temps plein que j'avais souligné, une nécessité depuis que l'aide versée par le Conseil Régional avait pris fin, c'est à dire depuis la fin 2014.

Un contrat pour le moniteur a temps plein qui ne correspondait plus, et ce sans plus aucune raison valable, à la réalité des horaires assurés par ce salarié !?

Or ce moniteur a toujours en 2016, très officiellement (cf. fiches de paie) un taux horaire de... 14.304 €, qui correspond à l'étalement voulu par l'ancien contrat !? Pour un contrat "renégocié", un non-changement plutôt étonnant !?

D'autant que le même Comité a fixé le taux horaire de ce moniteur à... 21.21 €, dès août 2014 comme on peut le voir dans le compte-rendu de la réunion du Comité de cette période !?

Enfin, comment encore ne pas s'interroger sur ces 646.40 € supplémentaires qui se justifient, en partie, par la rédaction des contrats des salariés... d'après le président, quand, un autre cabinet comptable m'indiquait tout récemment qu'il facturait 15 € par contrat ce type de prestation... et ce quand il le facturait !? 646.40 €... soit l'équivalent de 43 contrats ! Tout cela... pour des contrats types !?

On aimerait donc obtenir d'autres justifications, plus crédibles.

17 - Quelques dernières interrogations.

- A l'occasion du rapport d'activités, on nous précise que le tournoi open de décembre 2016 a accueilli 126 participant-e-s.

La pièce comptable A222 précise que le juge-arbitre de ce tournoi a été indemnisé pour un montant de 565 €. Et même si je crois avoir remarqué une différence avec le chèque établi (575 € ? n°7784282), ce montant de 565 € correspond à une indemnité par joueur-euse de 4.48 € !? Un décompte plutôt étonnant pour une indemnité qui était de l'ordre de 5 € par joueur-euse ?

- L'animation Aventura Park à l'occasion de l'épiphanie de janvier 2016, fait l'objet d'une facture (pièce A252) d'un montant de 248.80 € pour "32 enfants" (mais j'ai peut-être mal lu ?).

Or, dans le rapport d'activités toujours, on nous précise que cette animation a rassemblé 115 enfants ?

Fermer

Point n°3 de l'ordre du jour : "Remise des récompenses". Un point inhabituel. Mais pourquoi pas ? Et c'est même, à priori, une bonne idée. Plutôt que de se contenter de la cérémonie municipale, cela parait intéressant que l'association ménage un moment formel pour ce genre de célébration.

Ce n'est pas avec des finales des tournois du club (adultes et jeunes) qui rassemblent à peine plus d'adhérents que les doigts d'une seule main qu'on peut prétendre promouvoir le tennis ! A moins de mettre des balles jaunes dans la paëlla géante qui, elle, avec des efforts autrement décuplés de la part de ces élu-e-s, réunit... plus de 70 personnes !

On se dit donc que l'association va très certainement célébrer les succès sportifs de ses joueuses et joueurs les plus investis comme par exemple les premières places à répétition de l'équipe 1 hommes, été et hiver, des montées en division supérieure depuis deux ans maintenant, leurs titres décrochés en phases finales des interpoules, une réussite sportive sans égal dans l'histoire de l'association ?

Et puis peut-être aussi l'association va-t-elle saluer comme il se doit les succès de ces jeunes qui remportent des tournois dans les clubs de la région, dans leurs catégories respectives ? Là aussi, largement de quoi trouver des exemples de pratique et de passion à mettre en avant et de façon un peu solennelle. Les occasions ne sont pas si fréquentes et l'Assemblée Générale s'y prête bien.

Ou bien encore l'association aura souhaité saluer publiquement le parcours de ce joueur qui, avec plus de 52 matchs sur ces deux premiers tiers de cette saison 2016, 36 victoires et 5 perfs à 3/6, réalise une très belle saison tout en faisant la démonstration d'un passion vraie pour le tennis ? Voire aussi ce joueur "multirécidiviste" dans ses titres de champions de l'Oise et de Picardie (même s'il n'a pas pu défendre ses chances pour l'édition 2015/2016 (blessure)) ?

Et bien... euh... non ! Rien de tout cela ! Il s'agit en fait de saluer l'investissement de trois bénévoles, choisis... par les bénévoles de l'association.

Pourquoi pas ?

Mais c'est surtout le contraste avec l'absence de célébration des joueuses et joueurs passionnés par leur sport, le rapport sportif qui reste une nouvelle fois des plus bâclés (il n'y a même pas de responsable spécifique pour s'en charger)... qui met en lumière... cette affligeante perte de sens pour cette association.

Et j'en veux pour une autre preuve encore le cadeau que l'on fait à ces trois bénévoles, tout un symbole.

Pour un club de tennis, on pourrait penser que cette "récompense" qu'on va décerner à ces bénévoles pratiquant le tennis, a un rapport étroit avec la pratique du tennis, l'objet même de l'association que ces bénévoles ont décidé de servir : des boites de balles de tennis, un tee-shirt avec le logo du club, voire même des chaussures, une raquette, sous forme de bons d'achat, le tout bien évidemment lié... à la pratique du tennis !

Et bien euh... non ! Encore non !

Ces trois bénévoles se voient remettre chacun... une bouteille de champagne (enfin je crois, carton doré, quelques blagues convenues sur le fait de les aider à les boire, hips !).

Grande cohérence finalement pour des élu(e)s qui s'investissent bien plus dans ce qu'ils maîtrisent et les motive : l'organisation de fêtes en tous genres. Et le champagne ici trouve bien sa pleine pertinence.

Le seul problème étant que ces élu(e)s le sont pour une association sportive... et non pour un Comité des Fêtes !

"Du très grand n'importe quoi !"

Mais c'est un titre que j'ai déjà utilisé ? Ha oui. C'est que c'est difficile de trouver un titre plus pertinent...

Alors que rien, strictement rien ne vient justifier des augmentations, alors que tout plaide pour ne pas que l'association augmente ses cotisations (stagnation des adhérent-es, augmentations en rafales de la licence FFT), alors que le développement de la pratique du tennis impose le contraire, d'abord, alors que le représentant du cabinet comptable confirme la bonne santé financière de l'association, alors que ces hausses sont marquées par des injustices des plus insensées, l'Assemblée Générale vote pourtant ces hausses des cotisations proposées par des élu(e)s qui augmentent... pour augmenter, à défaut du moindre projet plus pertinent.

Et le clou du spectacle sont ces explications absolument farfelues délivrées par un président au sommet du très grand n'importe quoi dans cette proposition de hausse des cotisations !

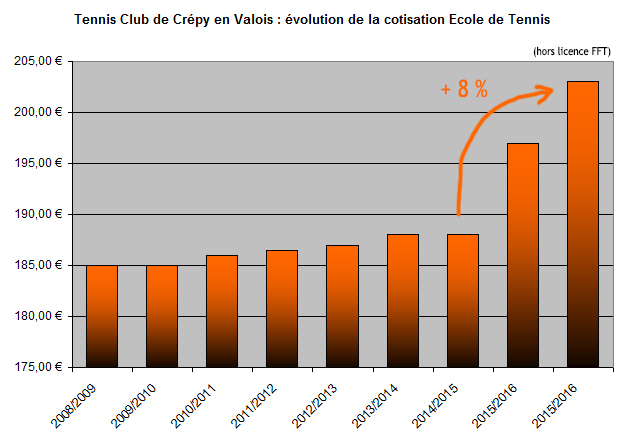

Il reste que le coup de massue est bien donné, avec le record toutes catégories pour ces élu(e)s qui, à défaut d'autres initiatives, ont décidé de hausses records : + 8 % sur la cotisation École de Tennis pour les deux dernières saisons !

Quant au montant des locations de courts par les travailleurs indépendants... il reste bien à déterminer en Assemblée Générale... ce qui n'est pas proposé par les élu-e-s du Comité. Une décision qui reste donc illégale, entre autres.

Au final, pour les montants des cotisations, la première des politiques sportives, la plus courageuse assurément, restent bien de veiller à établir des niveaux les plus bas, les plus accessibles possibles ! What else ?

Et, à constater les choix de ces élu-e-s, on peut assurément désespérer d'une telle équipe.

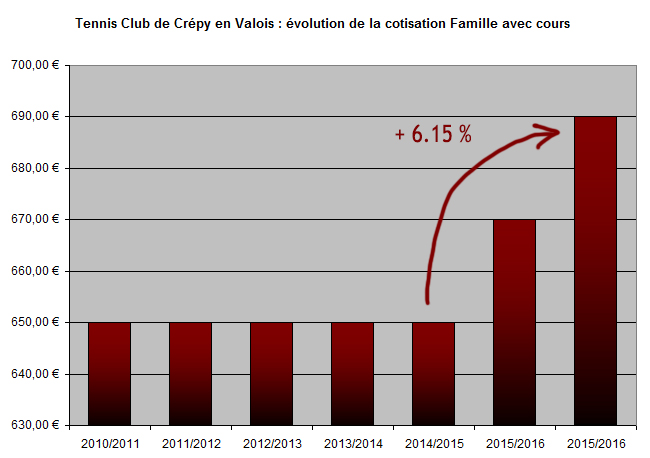

1 - Quelques graphiques pour résumer la politique tarifaire des élu-e-s de l'association, depuis deux saisons maintenant, des élu-e-s soutenus par une toute petite poignée d'adhérent-e-s :

Une politique facile à résumer : après des années de statu quo ou quasi "quo" (simple répercussion de l'augmentation de la licence FFT... avant la venue de la "taxe Gachassin"), politique à laquelle je pense pouvoir dire que j'ai grandement contribué en l'initiant et en militant pour, saison après saison, les élu-e-s en place se sont mis à croire que gouverner... c'était augmenter les "impôts", sans la moindre justification cohérente !

La solution de facilité.

1 - Et le premier argument pour dénoncer l'ineptie d'une pareille volonté de la part de ces élu-e-s, de chez Balsen, ne nécessite également qu'un autre petit graphique :

Le représentant du cabinet comptable explique en Assemblée Générale que, pour qu'une association se montre prudente quant à ses fonds de réserve, d'une saison à la suivante, elle doit garder au chaud la moitié de ce qu'elle prévoit comme charges fixes. Dans notre association ces charges fixes se résument quasi exclusivement aux salaires et charges sociales. Soit l'équivalant de la moitié de 70 000 € (la plus grosse saison, 2014/2015), soit 35 000 € !

Avec 140 000 € sur le livret de l'association, nous avons donc l'équivalent de 4 saisons exaxtement, 4 saisons qui sont ainsi financièrement, sans risques !

Je connais bien des élu-e-s municipaux qui fuieraient à grandes enjambées en apercevant juste le début d'une telle nécessité : aller expliquer à leurs contribuables qu'il y a un trésor de guerre en mairie, aussi conséquent, mais qu'on va tout de même augmenter les "taxes" pour les crépynois !? Assurément la garantie d'émeutes, une révolution, pire, une défaite aux prochaines municipales... sauf au Tennis Club de Crépy en Valois, le pays où l'on payait plus pour augmenter les réserves... du compte sur Livret !?

Alors certes, de "grands projets" sont à l'étude... mais pas pour l'an prochain, on peut en être assuré quand on voit l'incapacité de ces élu-e-s à faire avancer le moindre projet depuis trois ans ! Et ce n'est pas le projet phare de ces élu-e-s, décidément jamais décevants, qui risque d'aboutir et qui justifierait de telles hausses !

Au final, pour "gagner" l'équivalant de 1 500 € en plus la saison prochaine, toutes cotisations confondues, soit à peine plus de 1 % de ce que l'association a en réserve, les élu-e-s du Comité n'hésitent pas à taxer d'une hausse de 3 % chaque cotisation de l'association avec toute l'image fortement négative que cela véhicule !?

Et personne pour dénoncer la vacuité et le non-sens d'une pareille volonté de la part de ces élu-e-s !?

2 -Mais pourquoi de telles hausses sur les cotisations ?

C'est sans doute le fond de la question d'un adhérent qui cherchait visiblement à comprendre (bigre...) comment les élu-e-s du Comité fonctionnaient pour définir le montant des cotisations, et notamment ces hausses depuis deux ans maintenant.

Le président se lance : "comme je l'ai dit tout à l'heure, on a constaté une baisse de 3 % du nombre d'adhérents. Et donc, on a décidé d'augmenter le montant des cotisations de... 3 % ! "

On réfléchit. On explore la pensée profonde de cet élu : c'est donc l'idée d'expliquer que puisque l'association connait une baisse du nombre de ses adhérents, de l'ordre de 3 %, le président a trouvé cette idée de génie de compenser le manque à gagner du à cette baisse du nombre des adhérents... par une hausse de 3 % des cotisations pour les adhérent-e-s qui, eux, restent !?

Comme l'eau chaude diminue, je vais donc augmenter l'eau froide pour prendre ma douce douche !

On se rend alors compte qu'on est dans le championnat du monde des décisions absurdes !

Non seulement, mathématiquement, la démonstration ne tient pas (même si avec un pourcentage faible de l'ordre de 3 %, on en a l'illusion. Ici démonstration avec un taux de 20%) :

| Nombre d'adhérents : saison n | 415 |

| Montant de la cotisation | 100,00 € |

| Total des cotisations saison n | 41 500,00 € |

| Taux de baisse du nombre d'adhérent | -20% |

| Nombre d'adhérents : saison n+1 | 332 |

| Total des cotisations saison n+1 | 33 200,00 € |

| Baisse des recettes de cotisations | - 8 300,00 € |

| Solution des élu(e)s : % d'augmentation de la cotisation | + 20% |

| Nouveau montant de la cotisation | 120,00 € |

| Nombre d'adhérents : saison n+1 | 332 |

| Total des cotisations saison n+1 | 39 840,00 € |

| Baisse des recettes de cotisations | - 1 660,00 € |

Mais surtout, c'est croire qu'augmenter les cotisations n'aura aucun impact sur le nombre d'inscrits et l'éventuelle et probable aggravation de... la baisse du nombre de nos adhérents !? Le fameux coup de fusil dans le pied !

Un pari qui risque donc fort d'être pleinement perdant. Il n'est qu'à constater, pour s'en convaincre, l'évolution récente du nombre d'adhérents qu'on a parfaitement le droit de mettre en regard de l'augmentation des cotisations voulue conjointement par les élu-e-s de l'association et les "élu-e-s" de la FFT (qui sont élus... entre eux) ! On ne peut pas prétendre que surenchérir le coût de la pratique du tennis est un gage de l'augmentation des adhérents, des licenciés !

Et quand Julien COCONI et les quelques élu-e-s et adhérent-e-s qui l'accompagnent dans cette impasse constateront que le nombre d'adhérents baissera encore... augmenteront-ils encore les cotisations !? Jusqu'où avant de réfléchir à d'autres possibilités ?

Autant d'élu-e-s qui pensent que "développer la pratique du tennis" passe par l'augmentation du coût de la pratique du tennis, un sport réservé à ceux qui auront pu supporter le coût de ces augmentations pour un sport de masse dont la pratique en compétition est déjà le plus coûteux assurément !

3 - Les mathématiques appliquées... jusqu'à l'absurde : + 8 % pour les élèves de l'École de Tennis, voire + 9.3 % en seulement deux saisons ! Où s'arrêteront ces élu-e-s !

Je fais remarquer que les hausses voulues par les élu-e-s du Comité sanctionnent une nouvelle fois, de façon totalement inégales et donc profondément injustes, les élèves de l'École de Tennis, notamment les 144 (161 - 17 élèves aidés) laissés pour compte et qui ne voient jamais la couleur de la moindre subvention !

Ainsi, ce sont 6 € (hors augmentation de la licence FFT) de plus pour les cotisations à l'École de Tennis, alors que les autres cotisations ne sont augmentées que de 2 € !

6 € qui viennent s'ajouter à la hausse record de l'an passé : + 9 €. Au total + 15 € (hors augmentation de la licence FFT) en seulement deux saisons. + 8 % ! Et même + 9.3 % avec la complicité de la FFT !

Une hérésie, un scandale, une honte pour ces élu-e-s et notamment ce président qui ose dire qu'il fait tout pour que ces "élèves aient envie de venir et revenir au tennis !" ou une langue de bois proche de ce niveau là.

Julien Coconi, au sommet de son art, me répond la chose suivante : "mais c'est vous qui nous avez reproché l'an passé de ne pas appliquer le même taux d'augmentation pour chaque adhésion ! Du coup, on a appliqué les + 3 % à chaque adhésion !"

Un jour, on regretta sans doute ces "raffarinades" du président actuel.

J'ai, l'an passé, effectivement fait le reproche de voir la cotisation Ecole de Tennis augmenté de + 11 €, soit un taux d'augmentation qu'on pouvait ainsi calculer, comme un diagnostic, et qui s'établissait à + 4.79 % alors que, dans le même temps, l'augmentation appliquée aux cotisations aux cours adultes n'étaient que de 2.78 %, soit... 5 € !

Un... deux poids, deux mesures sans aucune justification, une discrimination honteuse, mais pas innocente entre deux cotisations parfaitement comparables puisqu'il s'agissait d'une heure de cours pour des élèves, une heure de cours déjà plutôt sous-évaluée pour les cours adultes !