Publication : 05/09/2016 | Mise à jour : 05/09/2016

Publication : 05/09/2016 | Mise à jour : 05/09/2016

1 - UN RAPPORT FINANCIER INCOMPRÉHENSIBLE !

Le trésorier "aime la précision". C'est ce qu'il vous indique lorsque vous lui posez des questions sur ce qui semble incohérent dans les états financiers présentés en Assemblée Générale.

Et lorsque vous faites remarquer que pour ce qui est des recettes de cotisations de 2015/2016, un écart reste des plus surpenants avec 2014/2015 : - 9 592.11 €, le trésorier et le président marmonnent un moignon d'explication sans aucune pertinence ni précision. Rien n'y fait, tous ces montants ne trouvent aucune cohérence !?

A tel point que le représentant du cabinet comptable, confirme très curieusement "la régularité et la sincérité des comptes" rendus par ce trésorier puisqu'il trouve nécessaire de rajouter, dans la foulée, à son expertise (on espère que ce sera mentionné dans le document écrit qu'il remet à l'association) que ces comptes restent sujets à des erreurs dans la répartition de certains montants. Ce qui, là encore, ne constitue en rien une explication qui fonctionnerait pour expliquer cet écart de presque 10 000 € !?

Comment, dans ces conditions, le trésorier, qui clame son amour de la précision, le président et le représentant du cabinet d'expertise comptable peuvent-il présenter et valider des écritures comptables pour cet exercice alors qu'ils finissent par les reconnaitre eux-mêmes inexactes (cf. "mauvaise répartition"), et qu'ils sont incapables d'expliquer ces presque 10 000 € d'écart, une variation qui ne correspond à aucune réalité de la saison 2015/2016 ?

Comment l'Assemblée Générale peut-elle jeter un voile des plus pudiques, plus soucieuse de sauver la face de ces élus en déroute, alors que des interrogations persistent, des adhérent-e-s qui n'hésitent pas à abandonner tout esprit critique, voire toute dignité, pour valider à l'unanimité (moins moi) un rapport financier qui ne tient pas debout ?

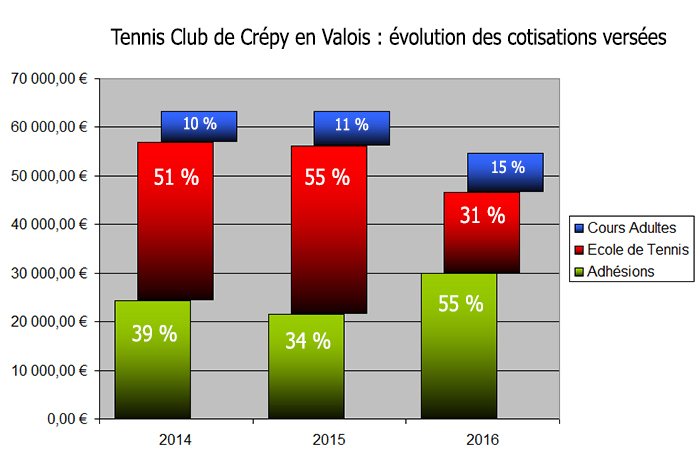

1 - Des recettes qui, curieusement, s'inversent pour la saison 2015/2016 ?

Alors que les cotisations versées par les élèves de l'école de tennis sont traditionnellement plus importantes que les cotisations simples adhésions (grosso modo, un rapport de 50% / 30 %), on s'interroge d'abord sur l'inversion de ces proportions dans le compte de résultats 2016 ?

On cherche donc à comprendre cette inversion aussi brusque que surprenante !?

| Compte de résultat Saison 2014/2015 | Budget prévisionnel 2015/2016 | Saison 2015/2016 | Évolution entre les deux exercices | Budget prévisionnel 2016/2017 | |

| Cotisations Adhésions | 21 536,50 € | 20 000,00 € | 29 913,60 € | + 8 377,10 € | 23 000,00 € |

| Cotisations Ecole de Tennis | 34 669,81 € | 36 000,00 € | 16 700,60 € | - 17 969,21 € | 29 000,00 € |

| Coupons Oise Sport | 2 340.00 € | 2 200.00 € | 2 415.00 € | 2 400.00 € | |

| 58 546.31 € | 58 200.00 € | 49 029.20 € | - 9 592,11 € | 54 400.00 € |

D'autant que cette inversion des plus spectaculaires pour deux saisons où aucune évolution de cette importance n'est constatée (voir ci-dessous) dans la répartition des différentes adhésions, s'accompagne aussi d'un "manque à gagner" de - 9 592.11 € pour le total de ces différentes cotisations, d'une saison à l'autre !?

Quasiment 10 000 € qui ne sont pas reportés dans le bilan de cette saison et pour lesquels on ne comprend pas qu'ils n'apparaissent nulle part !?

Deux grosses incohérences dans un compte de résultats dont les écritures nécessitent donc des explications.

Quant au budget prévisionnel proposé pour 2016/2017, on se demande si ce n'est pas un aveu des plus terribles pour ce compte de résultats 2015/2016 des plus incompréhensibles puisque, dans ce budget prévisionnel, ces mêmes responsables rétablissent des montants à nouveau à peu près cohérents avec la réalité probable de l'activité du club (20/23 000 € d'adhésions simples et aux alentours de 30 000 € Ecole de Tennis), mais en totale contradiction avec ces écritures 2015/2016 ?

2 - Quasi 18 000 € en moins pour les recettes École de tennis ?

| 2015 | 2016 | ||

| 1 - Cotisations École de Tennis | |||

| Enfants inscrits en École de Tennis | 163 (1) | 161 | |

| Total sur la base des données des plannings des cours publiés par l'association (y compris licences et coupons sport). (2) | 31 952,00 € | 33 431,00 € | + 1 479.00 € |

| Total sur la base des données publiées dans les comptes de résultats (y compris licences et coupons sport). | 37 009.81 € | 19 115.20 € | - 17 894.61 € |

| Différentes évolutions à prendre encompte | |||

| Évolution du nombre d'inscrits (cotisation moy : 204 €) | - 12 (x 204 €) | - 2 448.00 € | |

| Augmentation des cotisations (École et Mini-Tennis) | 11 € et 14 € | + 1 813.00 € | |

| Cotisations supplémentaires Grp. aidés | 30 € et 20 € | + 670.00 € | Solde de ces évolutions | - 35.00 € |

| (1) : A noter que 163 élèves apparaissent sur le planning de 2014/2015. La secrétaire indique 173 dans son rapport d'activité. | |||

| (2) : A télécharger ici fichier excel comptabilisant les cotisations attendues en fonction des inscrits à Tennisweb au 2 juillet 2016 et des inscrits aux cours collectifs du planning publié sur le site du club. Version anonymée. | |||

Certes, on comptabilise 12 élèves en moins (l'équivalant de 2 448 € en moins).

Mais il y a des recettes supplémentaires liées à l'augmentation des cotisations Ecole de Tennis : + 11 € par enfant (voire + 14 € pour le Mini Tennis) : + 1 813 €.

Des augmentations scandaleuses avec ces élu(e)s qui ont eu la main très lourde et sont désormais les détenteurs d'un record en la matière : + 8 % en seulement deux saisons (sans compter les augmentations des licences FFT) !

De même de nouvelles cotisations pour les groupes aidés viennent tendre à équilibrer ce bilan : + 670 € pour cette saison.

Autant dire que ces variables de la saison 2015/2016 se compensent, grosso modo !

Et pourtant, le trésorier trouve, quant à lui, un effondrement de ces cotisations, d'une saison à l'autre, de... - 17 894.61 € !?

3 - Et qu'en est-il des adhésions simples ?

| 2 - Adhésions simples | |||

| 2014/2015 | 2015/2016 | Évolution | |

| Nombre de licenciés (1) | 415 | 398 | - 17 |

| Nombre d'adhérent-e-s (3) | 416 | 411 | - 5 |

| Les cotisations jeunes | |||

| Licenciés 18 ans et moins (1) | 186 | 193 | + 7 |

| dont jeunes simples adhésions (sans cours collectifs) | 13 | 36 | + 23 |

| Montant de la cotisation moyenne des 18 ans et moins (sans cours) (2) | 48.00 € | 53.00 € | |

| Total Adhésions 18 et moins (sans cours) | 624,00 € | 1 908,00 € | + 1 284,00 € |

| Les cotisations adultes | |||

| Licenciés adultes, étudiants, couples… (1) | 229 | 205 | - 24 |

| Montant de la cotisation moyenne (2) | 94.00 € | 99,00 € | |

| Total théorique des adhésions adultes | 21 526.00 € | 20 295,00 € | - 1 231,00 € |

| Bilan des recettes de cotisations hors cours collectifs | |||

| Total cotisations jeunes et adultes ainsi estimé | 22 150,00 € | 22 203,00 € | + 53,00 € |

| Total cotisations jeunes et adultes indiqué sur les comptes de résultats | 21 536.50 € | 29 913.60 € | + 8 377.10 € |

| Total sur la base des inscrits Tennisweb (2 juillet 2016) | 22 753.00 € | + 7 160.60 € | |

| (1) : Données FFT. | |||

| (2) : Moyenne calculée sur la base des inscrits sur Tennisweb (au 2 juillet 2016, mais pas d'évolution significative dans le nombre d'adhérents entre avril 2016 (cloture des comptes) et juillet 2016). | |||

Pour ces recettes liées aux adhésions simples (hors École de Tennis), et en tenant compte des variations de 2015 à 2016 (24 "adultes" en moins et 23 "jeunes" en plus), on atteint, avec le trésorier, + 8 377,10 € d'écart dans le compte de résultats, au bénéfice de la saison 2015/2016, soit l'équivalent de presque 80 adhésions adultes en plus !?

On ne trouve donc aucune logique pour cette inversion des volumes de ces recettes 2015/2016 et ces milliers d'euros en moins, alors que le "vrai" bilan 2015/2016, le plus proche de la réalité en tous cas, reste, là aussi, proche d'un niveau très comparable à la saison 2014/2015 !?

| Compte de résultats 2015/2016 | Estimations* | ||||||

| Cotisations adhésions avec licences | 29 913,60 € | 22 753,00 € | |||||

| Cotisations Ecole de Tennis avec licences mais sans Coupons Sports | 16 700,60 € | ||||||

| Coupons sports | 2 415,00 € | ||||||

| Cotisations Ecole de Tennis sans licences, avec Coupons Sports | 30 533,00 € | ||||||

| Licences Ecole de Tennis | 2 898,00 € | ||||||

| Total | 49 029,20 € | 56 184,00 € | -7 154,80 € | ||||

| Cotisations Cours Adultes | 8 100,00 € | 8 880,00 € | |||||

| Total | 57 129,20 € | 65 064,00 € | -7 934,80 € | ||||

| * sur la base des inscrits à Tennisweb au 2 juillet 2015 et du planning des cours collectifs offficiel 2015/2016. | |||||||

4 - Des "explications" incompréhensibles et incohérentes !

Lorsque l'on s'étonne de ces spectaculaires curiosités auprès du trésorier, c'est très vite le président qui vient à la rescousse. Puis des adhérents compatissants dans la salle en la personne de cet ex-président, puis le représentant du cabinet comptable.

Bref, mobilisation générale, il faut sauver le soldat trésorier et son sergent-chef, le président !

Et l'on a droit a deux types "d'explications".

4.1 - La comptabilité d'engagement et ses "proratas".

Auparavant, la saison de l'association se calquait sur la saison sportive définie par la FFT, c'est à dire du 1er octobre au 30 septembre.

A ma demande (en tant que secrétaire), en 2011/2012, l'association a décidé de clôturer ses saisons sur les fin-juin avec, surtout, la tenue de ses assemblées générales annuelles sur ces périodes.

La raison ? Faire voter les nouveaux tarifs applicables pour les inscriptions à l'école de tennis (qui sont organisées début septembre) dans un délai suffisant pour les communiquer (pré-inscriptions à partir de juin) et, surtout surtout, pouvoir les appliquer très officiellement dès le 1er septembre.

Avant 2012, les inscrits à l'école de tennis de début septembre (la moitié des adhésions de l'association) couraient le risque de se voir réclamer un "tarif corrigé" par une assemblée générale, fin octobre. Plutôt brouillon, voire mensonger quand l'on procédait à des inscriptions fermes sur la base d'un tarif aussi incertain. A corriger donc.

Effet pervers et imprévu de ce changement de la date de fin de saison, depuis 2013, les bilans comptables se clôturent désormais au 30 avril, c'est à dire aux 2/3 de la saison réelle (1er septembre/31 août) !?

Pour pallier à cet effet non désiré et finalement peu explicable (nos écritures de fin de saison ne nécessitent pas deux mois de travail et, en 2012, les comptes avaient bien été clos au 30 juin ?), pour une situation plutôt bancale, président et trésorier nous expliquent que les recettes et les dépenses font l'objet d'une... "comptabilité d'engagement".

Un principe qui permet d'inscrire dans le compte de résultats clos au 30 avril de chaque saison, des engagements (recettes et dépenses) qui ne seraient pas encore, à cette date, effectifs (sur le relevé bancaire). Et de même, des recettes ou des dépenses, ou une partie de certaines recettes ou certaines dépenses (les fameux "proratas") constatées avant le 30 avril mais qui concerneraient la saison suivante, seraient soustraites à ces états financiers et reportés sur les bilans financiers de la saison suivante.

Jusque là, on pourrait adhérer à une pareille démarche, dans la mesure où elle a pour objectif unique de donner une image la plus fidèle possible de la réalité financière d'une saison entière des activités mises en place par le club, ses recettes et ses dépenses.

Sauf que... sauf que les responsables du club ou le cabinet comptable (?) font une application de ce principe qui n'a aucune cohérence, aucun sens avec l'objectif recherché par l'association : avoir cette image la plus fidèle possible des activités d'une "saison associative".

Et cette "saison réelle" de l'association correspond bien à une période qui va du 1er septembre au 31 août !

Les réinscriptions à l'École de Tennis se font dès le début septembre, le premier cours est assuré par nos salariés dès le début septembre, les salaires des moniteurs sont dont engagés dès le début septembre. La plus grosse partie des recettes de l'association et de ses charges et salaires sont donc actés dès ce début septembre. C'est le début de notre "saison", le 1er septembre.

On ne comprend donc pas pourquoi, le trésorier, le président (ou alors le cabinet comptable ?) ont visiblement décidé de ne pas tenir compte de cette saison réelle pour y substituer un principe qui n'a aucun sens et qui consiste à couper cette saison réelle de l'association en deux demi-saisons, à cheval sur deux saisons réelles différentes, des demi-saisons pleinement bancales, sans aucun intérêt pour une lecture tronquée de la réalité des activités de l'association avec une image plus qu'imprécise des réalités, des évolutions, bonnes ou mauvaises.

Et assurément une très grande difficulté pour les adhérents à lire et comprendre ces états financiers avec des montants abstraits faisant le cumul de deux demi-saisons différentes.

Voire même une difficulté plus grande encore pour ces élu(e)s dans la nécessité d'expliquer les variations de ces fausses saisons financières.

Voire, enfin, le risque plus grand d'erreurs dans la présentation de ce bilan financier pour des écritures qui deviennent parfois des plus complexes (répartition des charges sociales par exemple).

Et plutôt que de nous proposer des états financiers qui intégreraient à la saison de l'association tous les éléments s'y référant, pour une application intelligible de ce principe de comptabilité d'engagement, voilà maintenant plusieurs années que ces responsables font, dans le secret d'une arrière cuisine à laquelle nous n'avons pas d'accès (aucune communication du montant détaillé de ces répartitions) des calculs insensés et sans cohérence aucune au final, pour diviser, sur le principe des "proratas", certaines recettes, certaines dépenses.

Les "proratas". C'est donc la première explication tentée par le trésorier et son président.

Si, par exemple, on prend les cotisations aux cours adultes, assez facilement traçables (pour peu que l'on s'accorde sur le nombre d'inscrits, pour ma part, je ne peux que me baser sur les plannings officiels de l'association) on fait les constats suivants :

| Inscrits | Montant de la cotisation | Total / plannings | Compte de résultat | Écarts | |

| 1er septembre 2010 au 31 août 2011 | ? | 120,00 € | ? | 6 157,50 € | |

| 1er septembre 2011 au 30 juin 2012 | ? | 120 € (à 6) ou 180 € (à 4) | ? | 11 079,00 € | |

| 1er juillet 2012 au 30 avril 2013 | 51 | 120 € (à 6) ou 180 € (à 4) | 7 740,00 € | 4 762,66 € | -2 977,34 € |

| 1er mai 2013 au 30 avril 2014 | 48 | 120 € (à 6) ou 180 € (à 4) | 8 340,00 € | 6 297,60 € | -2 042,40 € |

| 1er mai 2014 au 30 avril 2015 | 46 | 120 € (à 6) ou 180 € (à 4) | 8 280,00 € | 7 036,73 € | -1 243,27 € |

| 1er mai 2015 au 30 avril 2016 | 48 | 185,00 € | 8 880,00 € | 8 100,00 € | -780,00 € |

Les montants indiqués dans les comptes de résultats successifs ne correspondent donc visiblement jamais aux totaux des cotisations attendus sur une saison.

On se dit donc que la seule explication de cette présentation est la répartition de ces recettes sur... deux saisons différentes, ces fameux "proratas".

Et l'on ne comprend pas décidément pourquoi des recettes entièrement dédiées à la saison x font l'objet d'un prorata pour être, en partie, affectées sur la saison y, avec des cumuls présentés concernant un prorata de la saison n-1 et d'un prorata de la saison n ? Une sorte de "comptabilité de dégagement" !?

Un principe qu'on nous explique appliquer également aux subventions reçues par l'association.

Et pour les cotisations versées de septembre à octobre, pour quasiment tous les adhérents, puis encaissées au plus tard en mars (troisième encaissement des cotisations École de tennis), on ne voit pas bien pourquoi ils se transforment en proratas pour une saison redivisée artificiellement en 2 tiers/1 tiers (septembre à avril et mai à août), une saison à cheval sur deux saisons !?

On ne peut donc travailler sur une comptabilité plus analytique qui devrait nous permettre de dégager les bilans financiers de chaque type d'activités organisées par l'association : École de Tennis, Cours adultes notamment.

D'autant plus que ce principe des proratas n'est pas appliqué pour toutes les dépenses ou toutes les recettes. Et cette "règle" appliquée de façon aléatoire, sans qu'aucune explication vienne justifier qu'on l'applique ici pour ne pas l'appliquer là, vient brouiller plus encore des états financiers qui, au final, ne servent à rien en étant l'image d'une situation qui ne correspond à aucune réalité.

A n'y plus rien comprendre comme je l'avais déjà signalé l'an passé !

Et l'on se met à rêver d'une simple comptabilité de trésorerie qui rendrait bien plus simplement des services bien plus significatifs à l'association !

Mais, même si l'on prend en compte cette "explication" de la comptabilité d'engagement pour ne pas retrouver des montants plus compréhensibles, il reste tout de même que pour expliquer cette inversion brusque et spectaculaire de ces recettes et cet écart de plusieurs milliers d'euros, on ne parvient toujours pas à trouver des réponses dans ce même principe de la comptabilité d'engagement pour ces deux dernières saisons plutôt comparables.

Pour le trésorier, le président, la comptabilité d'engagement comme un couteau suisse !

Sauf que, ça ne colle toujours pas !

4.2 - Une mauvaise répartition des cotisations encaissées cette saison.

C'est la seconde tentative pour présenter des éléments d'explication qui viendraient redonner de la crédibilité à des écritures aussi incohérentes.

C'est surtout ce que soufflent cet ex-président dans la salle, avant ou après (?) le représentant du cabinet comptable, tous deux venant au secours d'un trésorier et d'un président en pleine débandade.

+ 8 377.10 € pour les adhésions, - 17 969.21 € pour les cotisations École de Tennis... on peut effectivement tenter d'expliquer une partie de ces deux montants incohérents avec la réalité de la saison 2015/2016 par... une mauvaise répartition de ces différentes recettes.

Une "explication" qui force deux autres constatations doublement incohérentes et impropres à expliquer quoi que ce soit :

- Tout d'abord, le solde n'y est toujours pas ! Et l'on ne trouve toujours aucune trace de ces presque 10 000 € de cotisations qui n'apparaissent pas : 8 377.10 € - 17 969.21 € laissant un solde négatif de - 9 592.11 € !?

- Et contrairement à ce qu'indique cet ex-président, les fiches d'inscription permettent pleinement d'affecter très précisément les cotisations. De ce point de vue, elles sont même super bien faites ces fiches d'inscription (c'est moi qui les ai faites) !

On ne voit toujours pas pourquoi le trésorier aurait fait des affectations aussi inverses et dans des proportions aussi conséquentes !?

Et surtout, on ne voit toujours pas pourquoi le cabinet comptable n'a pas alerté le trésorier de cette variation des plus surprenantes, compte tenu du compte de résultat de 2014/2015 et compte tenu du budget prévisionnel 2014/2015, afin que soient corrigés ces états financiers !? On est en droit de penser que c'est tout de même ce qu'on attend de ce cabinet comptable !?

Bref...

C'est pourtant sur cette "explication" abracadabrantesque que se clôt la discussion, malgré mes dénégations et un constat persistant pour des écritures incohérentes !?

Oui, oui, c'est une "mauvaise répartition". C'est surement ça !

Là encore, pour rester dans un demi-mensonge, une formulation plus réaliste aurait été de constater : "des erreurs d'affectation des recettes de l'association par le trésorier". Mais, à l'évidence, on est là pour lui porter secours et c'est mieux de conclure par une "mauvaise répartition" plutôt... plutôt qu'une autre expression. On vous le dit, c'est la faute à la "répartition". Honte à elle !

Au final, le représentant du cabinet d'expertise comptable, cabinet mandaté par l'association attestera bien de "la régularité et la sincérité", voire de "l'honorabilité" (j'ai cru entendre cette expression ?) des états financiers présentés par le trésorier de l'association.

Mais c'est pour immédiatement prendre la très curieuse précaution de revenir sur ce qui serait une "mauvaise répartition" de la part du trésorier pour certaines de ces recettes !?

Or, de deux choses l'une. Ou ces comptes sont "réguliers et sincères" parce qu'ils sont avant tout exacts. Ou ces comptes ne sont pas exacts en faisant la démonstration des mauvaises répartitions de ces recettes, voire en ne permettant pas de retrouver la trace de plusieurs milliers d'euros de recettes qui n'apparaissent pas (justifiés dans aucune des démonstrations). Des comptes qui ne devraient donc pas pouvoir être certifiés "réguliers et sincères" et même "honorables" !?

J'ai transmis le 30 juin 2016, puis le 5 juillet 2016, ces considérations plus précises (en Assemblée Générale, on vous fait sentir que vos questions agacent et qu'on n'est pas là pour ça) au trésorier, au président et surtout au représentant du cabinet comptable.

J'ai accompagné le courriel du 5 juillet par une demande de documents complémentaires permettant d'entrer dans le détail de ces écritures (grand livre, bilan, rapprochements bancaires) et d'attester de certains éléments (certification du cabinet comptable sur la "régularité et la sincérité" des comptes rendus par le trésorier).

Après m'avoir répondu qu'on me "recontacterait la semaine suivante", deux mois plus tard, j'attends toujours ce "retour" du cabinet comptable. D'autant que j'ai adressé le 16 juillet un courrier en recommandé au dit cabinet qui a bien reçu ce courrier le 19 juillet mais qui ne s'est manifesté d'aucune manière depuis cette date.

Pour ce qui concerne le président et le trésorier, je n'ai, bien évidemment, reçu aucune réponse, ni confirmation, ni démenti, ni aucun document. J'ai donc tenté les courriers. Après l'envoi d'un premier recommandé (le président n'habite plus à l'adresse indiquée dans l'annuaire des associations de la commune), puis d'un second (le président refuse d'aller retirer ce courrier recommandé à la poste alors que l'avis de passage est bien parvenu dans les mains des responsables du club), pas plus de chance d'obtenir les documents demandés. Toutes les issues du blockhaus mis en place sont hermétiquement colmatées.

Un blockhaus pour un blackout qui nécessite donc de diffuser plus largement l'ensemble de ces interrogations, des inquiétudes légitimes je trouve. Une rétention de documents qui reste donc illégale et forcément plus que troublante.

Durant cette Assemblée Générale, un travail, des détails, des raisonnements, des interrogations, une vigilance qui restent pleinement étrangers à "l'unanimité" de la vingtaine d'adhérent-e-s présent-e-s en Assemblée Générale... qui, ce 17 juin 2016, valident tout cela... comme un seul homme !

On peut toujours compter sur les ami-e-s.

5 - Peut-être des éléments pour un début d'explication ?

On vient de voir que les recettes de l'association n'avaient pas connu d'évolution significative. Tout au moins pas à la hauteur de ce gouffre de presque - 10 000 €.

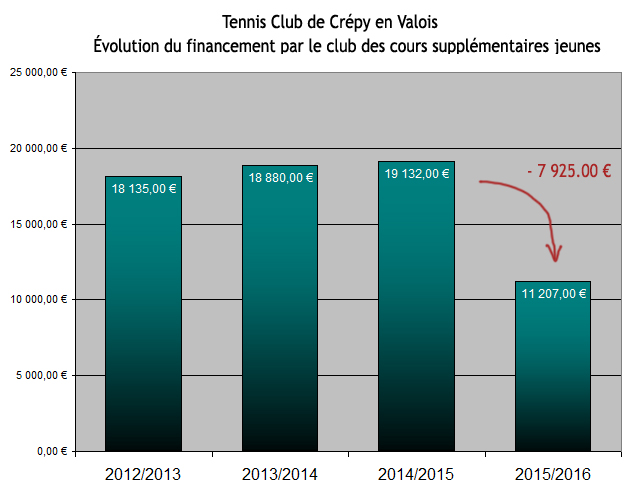

On sait aussi que les dépenses liées au financement des cours supplémentaires accordés aux élèves aidés ont été en forte chute cette année, sur la décision des élu-e-s du Comité en septembre 2015.

Sur la base des plannings officiels communiqués par l'association, on peut même chiffrer ces dépenses assez précisément :

Et l'on constate bien cette économie importante réalisée en 2015/2016 : - 7 925.00 €.

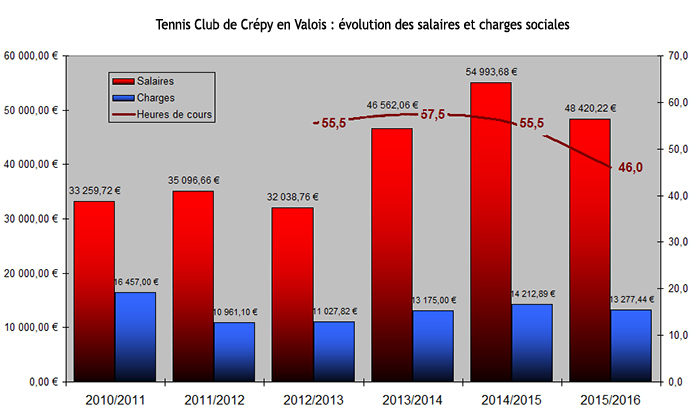

Une économie qui se voit confirmée sous la forme d'une économie de salaires et charges sociales avec une baisse de - 7 508.93 € ! L'association voit le nombre d'heures de cours salariés passer de 55h30 à 46h !

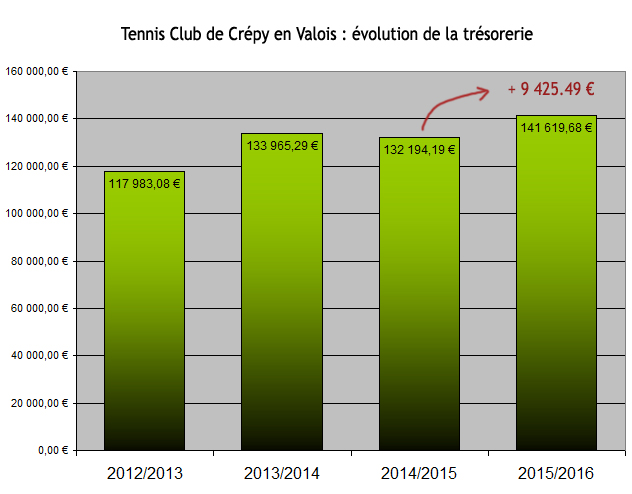

Et enfin, l'on se confirme cet écart de l'ordre de 10 000 € en relevant la progression du montant de la trésorerie de l'association : + 9 425.29 € !

On se dit donc que le résultat net de l'exercice 2015/2016 ne devrait pas être, comme indiqué dans les états financiers présentés en Assemblée Générale, de 3 096.19 €, ce qui est déjà un résultat qui aurait du questionner grandement la politique sportive mise en place en septembre 2015 par ces élu-e-s, mais bien plutôt un excédent net d'au moins 10 000 € !?

Un bénéfice qui, dans cette hypothèse haute que j'explore, mettrait en question des décisions comme, par exemple, ramener à 17 le nombre d'élèves aidés, en n'aidant plus que 1 sur 10 des 161 enfants inscrits, ou, autre exemple, décider en septembre 2015 de ne strictement rien faire pour aider les jeunes joueuses de l'association, ou, autre exemple encore, venir proposer des augmentations records des cotisations, des augmentations vides de toute pertinence, vides de tout projet, pour la seconde année consécutive, des augmentations qui apparaitraient, dans ce contexte, comme ineptes et indécentes pour le moins !

Mais, très certainement, ce raisonnement que je tiens souffre d'une erreur, voire de plusieurs ?

Et je reste donc bien en attente de réponses précises, peine perdue de la part de ces trois responsables : le trésorier, le président et le représentant du cabinet d'expertise comptable, des réponses précises qui sortiront plus surement de l'examen de ces documents comptables demandés : le grand livre, le bilan, le dernier rapprochement bancaire.

Fermer