7 - Après onze mois de rétention... enfn le Grand Livre ! Et toujours des questions !

Publication : 14/05/2017 | Mise à jour : 13/06/2017

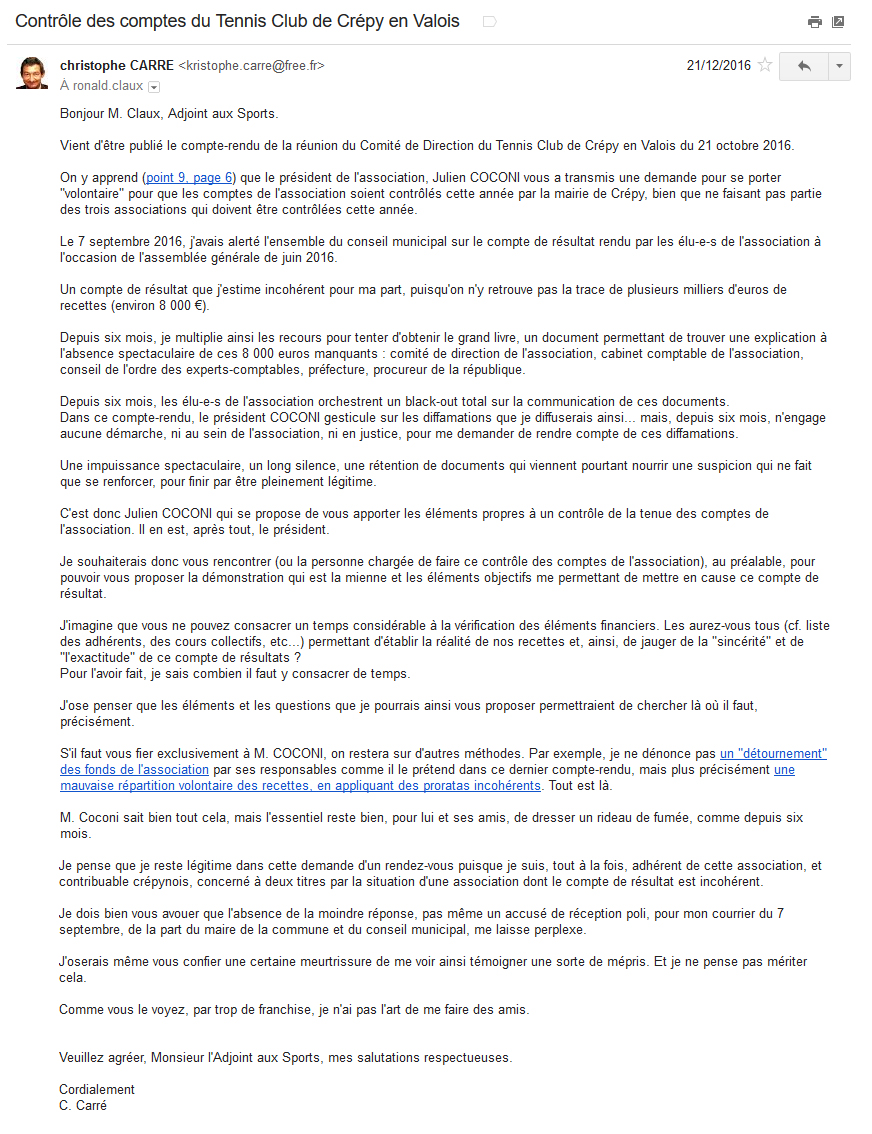

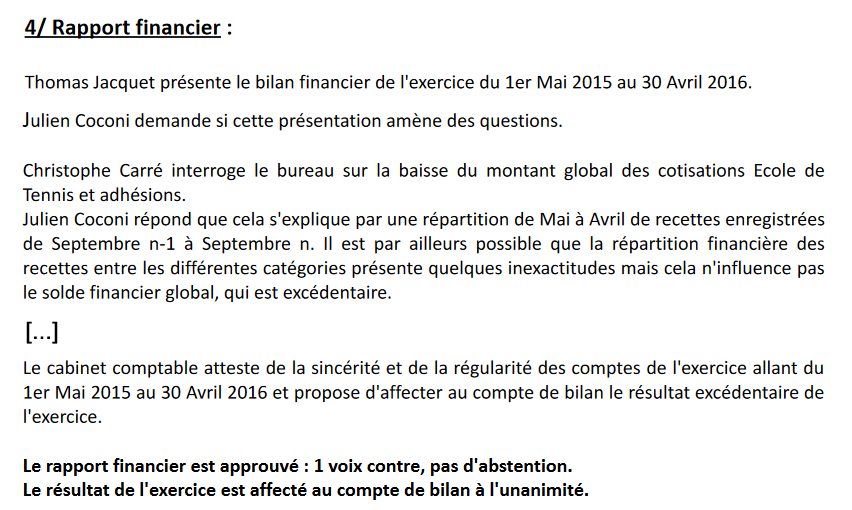

Dans le compte-rendu de février 2017 (point 3), on trouve des indications données par la municipalité concernant le contrôle des comptes des associations sportives crépynoises subventionnées par la municipalité. Et si on annonce que le Basket, le BMX, le Karaté et le Football seront les associations controlées cette année, on ne sait rien, par contre, de la suite donnée à ce courrier alertant les conseillers municipaux sur un compte de résultat 2015/2016 du Tennis Club incohérent (point 4, page 3). Pas plus qu'on ne sait si la proposition du président de l'association, en réaction à mon courrier, de mettre à disposition les documents comptables de l'association pour un éventuel contrôle a été prise aux mots par le maire de la commune.

Absence du moindre retour de la part de la municipalité sur la tenue de ce contrôle, sur ses conclusions et sur la réponse précise concernant cette baisse inexpliquée des recettes de l'association.

Mais quelle surprise, à l'occasion d'une demande (1er mai 2017) pour pouvoir consulter les pièces comptables de l'association (cloture des comptes au 30 avril 2017), de constater que le président met enfin à disposition le... Grand livre de l'association !

Un document dont le président refusait jusqu'alors la moindre consultation, depuis 11 mois !? Devant une pareille volte-face, on se demande qui a pu ouvrir les yeux du président sur l'illégalité de ses attitudes ? Lui a-t-on conseillé de se mettre enfin en conformité avec la loi ? Nulle précision là dessus. Et bien des raisons de mettre en cause la dignité d'un président qui pense que le fait du prince est un principe acceptable.

A l'examen de ce document (dont on refuse encore de fournir une copie), on peut donc préciser la question qui se pose quant à cette importante baisse des recettes de l'association pour la saison 2015/2016 (et oui, 11 mois d'attente), son caractère aussi inexpliqué qu'inexplicable.

Au final, on se demande bien où sont passés ces 3 000 €* qui semblent manquer à ces recettes. Encore d'autres étapes à franchir, d'autres rétentions de documents à surmonter, d'autres autorisations, pour aller au bout de cette recherche.

Suite et... suite.

* : montant de 5 400 € indiqué quand ces questions ont été transmises mais qui comprenait une erreur avec l'addition des Coupons Sports déjà inclus.

A été transmise une question d’importance sur l’exactitude et la sincérité du compte de résultats présenté durant l’Assemblée Générale du Tennis Club de Crépy en Valois, de juin 2016.

L’absence inexpliquée de plusieurs milliers d'euros de recettes est, en effet, une question qui n’est pas mineure, n'en déplaise à cette unanimité de la vingtaine d'adhérents présents et qui ne trouve à redire pour valider des comptes aussi incohérents.

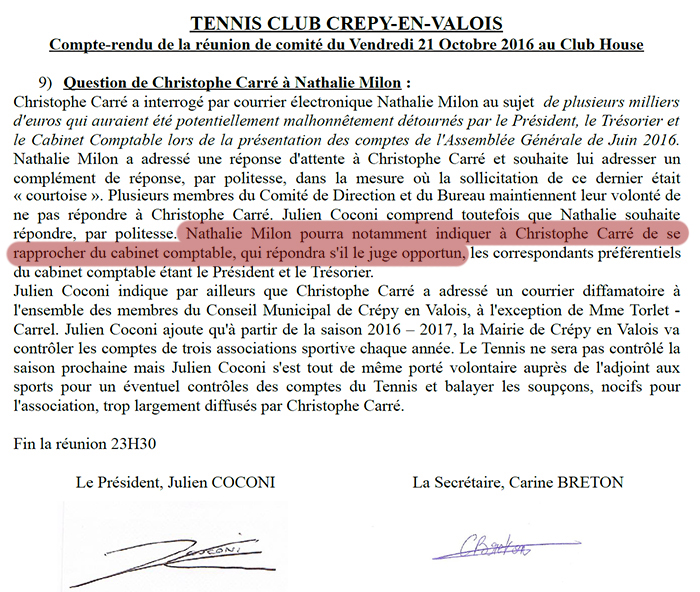

Devant le black-out total imposé par les différents responsables de l’association, son président en tête, tous refusant jusque là de communiquer le Grand Livre de l’association, il était plus que légitime de solliciter la commune (point 4), principal bailleur de fonds de l'association.

Comment ne pas s'interroger sur les motivations d'une telle rétention de document pour ne pas dévoiler les écritures de ce Grand livre ? Des cachotteries plus que troublantes.

Quatre associations ont donc du faire l’objet d’un contrôle de leurs comptes par la municipalité : Basket, BMX, Karaté et Football.

Pour le Tennis Club, le président a mis à disposition l’ensemble des documents comptables, dont ce Grand livre donc.

Le principe de ce contrôle des comptes des associations sportives bénéficiant de la subvention municipale (de l’argent public) par des responsables de la municipalité étant acquis, on peut s’étonner de n’avoir, ni par le biais de la municipalité, ni par le biais du Tennis Club de Crépy en Valois, obtenu de retour sur ce contrôle, sur ses conclusions si ce contrôle a été effectué, et, bien évidemment sur la question précise transmise sur la répartition des recettes 2015/2016.

Dès la fin décembre 2016, a pourtant été transmis à M. l’Adjoint aux Sports des précisions sur cette question avec la proposition de fournir des documents complémentaires étayant cette question ?

Devant la politique de l’autruche adoptée jusque là par le président qui n’aura pas hésité à se mettre dans l’illégalité la plus totale pour ne pas produire ce Grand livre durant 11 mois et s’opposer ainsi à la plus élémentaire transparence, on peut penser que les différents responsables municipaux étaient dans la nécessité la plus absolue d’apporter des réponses.

Ce contrôle des comptes du Tennis Club a-t-il été effectué ? Oui ? Non ?

La description de ma personne par le président a-t-il suffit à discréditer cette demande, le président ne reculant devant rien, faisant assaut de grossiers mensonges, multipliant les amalgames parmi les plus tordus, sans jamais citer le moindre élément précis, se montrant terrible pour s'autoriser à me décrire comme "nocif à la bonne vie de l'association" !?

Est-ce sur le conseil de ces mêmes élu(e)s municipaux que le président vient de se renier, une fois encore, pour enfin permettre la consultation de ce Grand Livre ?

Une bien curieuse volte-face (on n'y croyait plus) !? Une attitude des plus incohérentes, je n'autorise pas, j'autorise !? Le fait du prince comme une méthode de gouvernance validée au sein du Tennis Club de Crépy en Valois ?

On ne sait pas.

Fermer

En savoir plus... sur ce que nous apprend la consultation du Grand Livre 2015/2016 de l'association.

Lorsqu'on prenait connaissance du compte de résultat 2015/2016, on pouvait légitimement s'étonner de l'écart entre les recettes 2015/2016 et les recettes 2014/2015. Soit plus de 9 000 € d'écart !?

2.1 - Des explications ? Pas d'explication.

Pour des saisons (2014/2015 et 2015/2016) quasi comparables en termes d'adhérents et de cours collectifs, il y avait bien là de quoi solliciter une explication particulière.

Une explication que le vérificateur aux comptes, pourtant en charge de ce type d'expertise, pleinement dans ses responsabilités, n'a pas fourni en assemblée générale, précisant même que son contrôle était conditionné par la confiance faites aux éléments transmis par le trésorier ! Une absence totale d'explication (cf. procès verbal de l'assemblée générale, page 12) à cette variation des recettes fort troublante et une remarque du vérificateur aux comptes qui sonnait aussi comme une assurance vie.

Avec ce type de réserves, on se demande bien alors à quoi peut bien servir une telle procédure de "vérification des comptes" si elle ne va pas plus loin que faire confiance aux éléments transmis par un trésorier qui se révèlerait bien sot, dans l'absolu, pour transmettre des preuves d'irrégularités dans les comptes tenus par lui ?

En constatant une telle variation, n'y avait t-il pas une nécessité pour le vérificateur aux comptes à aller confronter les remises en banque effectuées par le trésorier et le registre des membres de l'association tenu par la secrétaire, un document permettant d'établir le montant des cotisations normalement perçues par l'association ?

A l'évidence, un vérificateur aux comtes qui attestent de "l'exactitude" et la "sincérité" des comptes qu'il a "vérifiés" doit être en mesure de répondre à toutes les questions d'importance, de fournir, à minima, des réponses aux questions portant sur des montants et des évolutions inhabituels et spectaculaires comme ici.

Le président, plus aux avants-postes, moins prudent aussi, avait fourni cette explication des proratas.

Un principe comptable permettant de répartir des sommes sur deux exercices comptables, la comptabilité d'engagement.

Une explication pourtant pleinement insatisfaisante dans la mesure où ces proratas (de temps) n'ont pas de vocation à évoluer d'une saison à l'autre et dans la mesure où les deux dernières saisons n'avaient pas connu de variations aussi spectaculaires... que cette baisse soudaine des recettes de l'association.

Pire encore, puisque malgré l'autorisation toute en nuances d'un Comité tout en duplicité ("correspondants préférentiels"), le même vérificateur aux comptes ne fournira jamais ce Grand Livre, n'apportant aucune explication à la question posée, ne jugeant apparemment pas "opportun" d'aller au bout de sa mission pour permettre la plus grande transparence sur les comptes de l'association.

Et l'on sait les nombreux refus et autres escapades de le président et son Comité de Direction pour bloquer, durant 11 longs mois, toute communication du Grand Livre, dont la consultation aurait permis de poursuivre d'autres investigations, comme par exemple cette interdiction hallucinante faite à Mme Milon, membre du Comité de plein droit, par les "durs" de ce même Comité.

2.1 - La valse folle des proratas.

A la lecture du Grand livre, on apprend que ces proratas sont variables, d'une dépense à l'autre. Surprise. Cela eut été trop difficile de nous expliquer tout cela clairement.

Fixée au 30 avril, la clôture des comptes doit permettre l'organisation de l'assemblée générale de l'association en juin. Ce qui permet à son tour de communiquer les tarifs (qui ne peuvent être votés que par l'assemblée générale), les tarifs de l'École de tennis notamment, alors disponibles pour la procédure de réinscription à l'École de tennis (juin). D'où le choix d'une comptabilité d'engagement.

Pour donner aux documents comptables de fin d'exercice comptable (de mai à avril) la possibilité de donner l'image la plus précise possible de la réalité des activités de la vraie saison sportive (de septembre à août), le principe de la comptabilité d'engagement a été adopté.

Mais la détermination de proratas répartissant les recettes, les dépenses faites par les responsables de l'association a abouti à rendre des comptes qui n'ont strictement aucune utilité, ne correspondant à rien de ce qui intéresse l'association, surtout pas à l'image réelle d'une saison sportive (septembre à août), pourtant le but recherché. Avec cette application de proratas purement comptables, les responsables de l'association créent, en fait, de toute pièce (comptable, hi hi), l'image d'une saison artificielle mélangeant deux saisons réelles ! Un exercice virtuel, pleinement artificiel, sans aucun intérêt, aucune pertinence pour les adhérents.

Pourtant, ce bilan comptable devrait permettre la prise de décisions en assemblée générale (tarifs, investissements, nouvelles activités, etc...) éclairées du bilan réel des activités de la saison, les réussites, les échecs, et aussi permettre le contrôle des comptes au regard des activités de la saison.

En vérité autant de prérogatives dont l'exercice est rendu impossible pour l'assemblée générale ne disposant que de montants répartis plus qu'artificiellement sur deux saisons.

Ce compte de résultat rend impossible le suivi de la réalité des recettes et des dépenses véritables de l'association, nécessitant le recours au Grand Livre (document secret selon le président), au moins, voire des heures de recherches complémentaires pour aller au bout de tout cela.

Comment ne pas regretter que tout cela ne saute pas aux yeux des différents responsables de l'association ?

Dans le détail, voici comment sont malmenées les différentes recettes de l'association. Attention, il faut se concentrer pour bien suivre.

Libellés des recettes |

Périodes concernées |

Proratas |

Les recettes des cours collectifs, adultes et jeunes |

10 mois, de septembre à juin. |

80 % (septembre à avril) 20 % (saison suivante de mai à juin). |

Les recettes des adhésions, adultes et jeunes |

12 mois, de septembre à août |

58.33 % (saison 1 ) 41.66 % (saison n+1) |

Les Coupons Sport |

12 mois, de septembre à août |

Pas de prorata. Tout sur la saison 1 |

Les salaires des moniteurs à temps partiel |

10 mois, de septembre à juin |

Pas de prorata. Tout sur la saison 1 |

Le salaire du moniteur à temps plein |

12 mois, de septembre à août |

Pas de prorata. Tout sur la saison 1 |

Les charges sociales |

12 mois, de janvier à décembre |

Pas de prorata. Tout sur la saison 1 |

La subvention municipale |

12 mois, de septembre à août |

33.33 % (janvier à avril) 66.66 % (mai à décembre). |

La subvention AVSL Conseil départemental |

12 mois, de septembre à août |

Pas de prorata. Tout sur la saison 1 |

La subvention CNDS |

12 mois, de septembre à août |

Pas de prorata. Tout sur la saison 1 |

Ici, je prorate. Là, je ne prorate pas. Ici, je divise certaines recettes en deux. Et là, je n'en divise pas, d'autres, quand bien même toutes concernent des activités identiques, pour une même saison !?

Ici et là, en vérité, même si le principe de proratas variables en fonction des dépenses concernées ne semble illégal, on reste d'une totale incohérence, une totale inefficacité ! Bienvenu dans une réalité pleinement virtuelle et pleinement impropre à servir à quoi que ce soit !

2.2 - 3 000 €* de recettes qui semblent manquer.

Pour travailler sur ce Grand Livre dans de bonnes conditions, j'ai demandé au président si je pouvais avoir une copie de ce document.

Égal à lui-même, sans doute agacé du "conseil" qu'on lui a fait de me donner accès à ce document afin de lui éviter de rester dans l'illégalité, le président se montre incohérent, une fois de plus : Ha ça non et non ! Vous pouvez le recopier, le photographier si ça vous chante mais non, non... pas de copie !

Je peux photographier ce document... mais je ne peux pas en avoir une copie, disponible assurément sous forme numérique, c'est à dire l'effort conséquent pour le président de me transmettre... une pièce jointe !?

Jamais avare d'une petite brimade ou d'une petite bassesse, ou les deux à la fois, le président refuse donc de me transmettre une copie. Les données qui sont reproduites ci-dessous le sont donc à la condition de me donner l'excuse des erreurs liées à un recopiage dans un temps contraint.

Il aura tellement fallu batailler (11 mois) qu'il me semble nécessaire de donner à tous les adhérents la possibilité de consulter ce Grand Livre secret : les très nombreux adhérents qui s'intéressent dans le détail à la vie de cette association (sic), tous les adhérents soucieux de ne pas voter les yeux fermés (resic), tous ces citoyens attentifs à la chose publique (reresic)...

Voici donc ci-dessous les extraits retranscrits du Grand Livre concernant les recettes de l'association.

Ils sont par ailleurs directement disponibles ici (fichier .xls) ou sur le sommaire de ce site.

C'est tellement simple la transparence. C'est tellement nécessaire.

| Classes | |||||

| 46870000 | Subventions à recevoir | ||||

| Débit | Crédit | Solde | |||

| 1 mai 2015 | SAN | 10 755,00 € | -10 755,00 € | ||

| 7 mai 2015 | Subvention Crépy | 10 755,00 € | |||

| 30 avril 2016 | Subvention Crépy 2016 | 11 140,00 € | |||

| 30 avril 2016 | Tennis dans la rue | 500,00 € | |||

| Totaux | ? (pas recopié) | ? (pas recopié) | ? (pas recopié) | ||

| 48700000 | Produits Constatés d'Avance | ||||

| Débit | Crédit | Solde | |||

| 1 mai 2015 | SAN | AB | 22 881,00 € | -22 881,00 € | |

| 1 mai 2015 | ext subv crepy 5/15 à 12/15 | 7 170,00 € | AB | -15 711,00 € | |

| 1 mai 2015 | ext pca adultes | 1 440,00 € | AB | -14 271,00 € | |

| 1 mai 2015 | ext pca 5 | 7 166,00 € | AB | -7 105,00 € | |

| 1 mai 2015 | ext pca 2 | 7 105,00 € | AB | 0,00 € | |

| 30 avril 2016 | pca 11994,5x2/10 | 2 398,90 € | -2 398,90 € | ||

| 30 avril 2016 | pca 8325x2/10 | 1 665,00 € | -4 063,90 € | ||

| 30 avril 2016 | pca 38982,1x5/12 | 16 242,50 € | -20 306,40 € | ||

| 30 avril 2016 | colas/lemaire | 100,00 € | -20 406,40 € | ||

| 30 avril 2016 | sub crepy 2016 11140x8/12 | 7 427,00 € | -27 833,40 € | ||

| 30 avril 2016 | tennis dans la rue | 500,00 € | -28 333,40 € | ||

| Totaux | 22 881,00 € | 51 214,40 € | -28 333,40 € | ||

| Total classe 48 | Totaux | 28 421,79 € | 54 091,19 € | -25 669,40 € | |

| 70601000 | Cotisations École de Tennis | ||||

| Débit | Crédit | Solde | |||

| 1 mai 2015 | ext pca 2 | 7 105,00 € | -7 105,00 € | ||

| 5 janvier 2016 | RCH Cot. Ecole | 5 351,50 € | -12 456,50 € | ||

| 5 janvier 2016 | RCH Cot. Ecole | 769,00 € | -13 225,50 € | ||

| 5 janvier 2016 | RCH Cot. Ecole | 5 874,00 € | -19 099,50 € | ||

| 30 avril 2016 | pca 11994,5x2/10 | 2 398,90 € | -16 700,60 € | ||

| Totaux | 2 398,90 € | 19 099,50 € | -16 700,60 € | ||

| 70602100 | Cotisations Adhérents Hors Cours Adultes et Jeunes | ||||

| Débit | Crédit | Solde | |||

| 1 mai 2015 | ext pca5 | 7 166,00 € | -7 166,00 € | ||

| --- | diverses remises (cumul effectué par mes soins) | 47 315,10 € | -54 481,10 € | ||

| 30 avril 2016 | cours adultes 45 x 185 | 8 325,00 € | -46 156,10 € | ||

| 30 avril 2016 | pca 38982,1x5/12 | 16 242,50 € | -29 913,60 € | ||

| Totaux | 24 567,50 € | 54 481,10 € | -29 913,60 € | ||

| 70603000 | Cotisations Cours Adultes | ||||

| Débit | Crédit | Solde | |||

| 1 mai 2015 | ext pca adultes | 1 440,00 € | -1 440,00 € | ||

| 30 avril 2016 | cours adultes 45 x 185 | 8 325,00 € | -9 765,00 € | ||

| 30 avril 2016 | pca 8325x2/10 | 1 665,00 € | -8 100,00 € | ||

| Totaux | 1 665,00 € | 9 765,00 € | -8 100,00 € | ||

| Classe ? (pas recopié) | ? | ||||

| Rbmt. Cotis. | 16,00 € | ||||

| Total classe 706 | Totaux | 28 647,40 € | 83 345,60 € | -54 698,20 € | |

| 74000000 | Subvention Crépy en Valois | ||||

| Débit | Crédit | Solde | |||

| 1 mai 2015 | ext subv crépy 05/15 à 12/15 | 7 170,00 € | -7 170,00 € | ||

| 30 avril 2016 | subv. Crépy 2016 | 11 140,00 € | -18 310,00 € | ||

| 30 avril 2016 | subv crépy 2016 11140x8/12 | 7 427,00 € | -10 883,00 € | ||

| 30 avril 2016 | tennis dans la rue 2016 | 500,00 € | -11 383,00 € | ||

| 30 avril 2016 | tennis dans la rue 2016 | 500,00 € | -10 883,00 € | ||

| Totaux | 7 927,00 € | 18 810,00 € | -10 883,00 € | ||

| 74060000 | Subvention AVSL Conseil Départemental | ||||

| Débit | Crédit | Solde | |||

| 3 juillet 2015 | Dep. Oise CL Acquisition | 1 600,00 € | -1 600,00 € | ||

| 6 juillet 2015 | Dép. Oise Remuntation(?) Conseil | 684,00 € | -2 284,00 € | ||

| 6 juillet 2015 | Dép. Oise Remuntation(?) Conseil | 5 346,00 € | -7 630,00 € | ||

| 6 juillet 2015 | Dép. Oise Remuntation(?) Conseil | 1 660,00 € | -9 290,00 € | ||

| Totaux | 9 290,00 € | -9 290,00 € | |||

| 74070000 | Subvention CNDS | ||||

| Débit | Crédit | Solde | |||

| 17 juillet 2015 | 2 300,00 € | -2 300,00 € | |||

| Classe ? (pas recopiée) | Coupons Sport | ||||

| Débit | Crédit | Solde | |||

| ? | 2 415,00 € | -2 415,00 € | |||

| 641100000 | Salaires App. Com. | ||||

| Débit | Crédit | Solde | |||

| 45 780,22 € | 45 780,22 € | ||||

Et voici donc ce rapprochement qui permet de s'interroger sur l'absence de 3 000 €* de recettes dans ce compte de résultats 2015/2016 :

Recettes réelles 2015 / 2016 (données du Grand Livre) |

Recettes calculées sur base du planning des cours collectifs et de la liste des adhérents (Tennisweb). | |||

| Ecole de tennis | 11 994,50 € | 33 431,00 € | -21 436,50 € | |

| Cours Adultes | 8 325,00 € | 8 600,00 € | -275,00 € | |

| Cotisations Hors cours Adultes et jeunes | 38 990,10 € | 22 753,00 € | 16 237,10 € | |

| sous-total | 59 309,60 € | 64 784,00 € | ||

| Coupons Sports | 2 415,00 € | |||

| Total recettes cotisations 2015 / 2016 | 61 724,60 € | 64 784,00 € | - 3 059,40 €* | |

Alors certes on pourrait comprendre que les données issues de ces deux documents (planning des cours collectifs et liste des adhérents sur Tennisweb) souffrent de quelques imprécisions.

Mais c'est pour, dans le même temps, les dénier dans des proportions aussi conséquentes pour le planning des cours collectifs, dont les indications données par le président en février 2016 (date à laquelle quasiment plus aucun changement n'intervient dans ce planning) rectifiaient quelques interrogations quant à l'inscription de tel ou tel enfant.

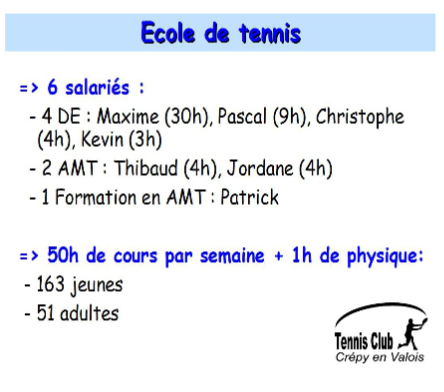

Une fiabilité confirmée puisque ces données globales concernant ces inscrits à l'École de tennis et aux cours collectifs adultes sont à nouveau confirmées par la secrétaire dans son bilan d'activités durant l'assemblée générale (page 7).

Des données officielles qui, à priori, sont réputées les plus fiables (à moins que la secrétaire fasse un bilan fantaisiste) et qui viendraient même encore alourdir le bilan de recettes absentes dans ce compte de résultats puisque celui que j'établis repose sur 161 élèves tandis que la secrétaire en dénombre 163 (fort improbable qu'il y ait eu encore des inscriptions à l'École de tennis après la date du 30 avril 2016 ?) !?

De même le planning des cours collectifs adultes, corrigé des indications du 28 février 2016 du président, repose sur 46.5 (un blessé, mi-cotisation ?) adhérent(e)s en cours collectifs adultes tandis que la secrétaire en dénombre 51 lors de cette assemblée générale (là encore plutôt improbable qu'il y ait eu 4 nouveaux inscrits à partir du 30 avril 2016 ?) !?

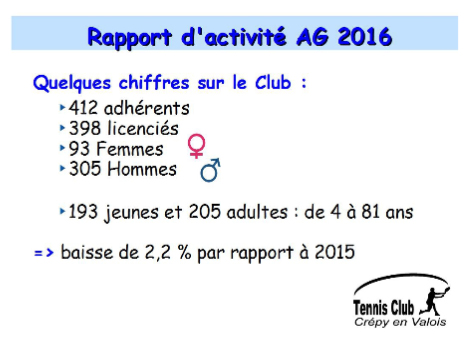

Quant au total des adhérent(e)s, la secrétaire le fixait en juin 2016, à 412.

Sur la base des inscrits sur Tennisweb, au 30 avril, 2016, on en recensait 406. Six adhésions de plus durant ce mois et demi. Là encore, aucune différence d'importance pour trouver l'explication à des recettes absentes pour un montant de 3 000 €* !?

Alors certes ces 3 000 €* incluent le fait que les membres du Comité règlent leur cotisation (894 € pour les 9). Mais c'est, à priori, un dispositif qui n'a pas changé (?) puisque le principe de bénéficier d'une compensation (légitime) équivalante au coût d'une adhésion, pour les plus impliqués d'entre eux, passait cependant nécessairement par le versement d'une indemnité (justifiée par un remboursement de frais de déplacement) et non un droit à ne pas verser de cotisation, ce qui risquerait de leur faire perdre le statut d'adhérent et les droits y afférant.

3 000 €*, c'est donc l'équivalent de 29 adhésions adultes ! C'est encore l'équivalent de 14 cotisations à l'École de tennis ! Pas une mince affaire !

Aucune écriture comptable dans le compte de résultats 2015/2016 pour signifier des impayés à cette hauteur.

Qui peut alors prétendre qu'on pourrait croire à ce niveau d'imprécision, 29 adhérents en moins, pour trouver une explication à ce manque à gagner de 3 000 €* ?

Qui peut prétendre qu'il n'y a pas là une vérification nécessaire ?

* (montant de 5 400 € indiqué quand ces questions ont été transmises mais qui comprenait une erreur de ma part avec l'addition des Coupons Sports déjà inclus).

Fermer

Questions aux élu(e)s du Comité :

7.1 - Les comptes de l'association ont-ils été contrôlés par les élu(e)s municipaux, faisant suite à la proposition du président adressée au maire de la commune (5 novembre 2016) ? Conclusion d'un éventuel contrôle, notamment sur la question de l'incohérence des recettes ?

7.2 - Les membres du Comité de Direction concernés se trouvent-ils cohérents dans l'exercice de leur mandat lorsqu'ils interdisent, durant 11 longs mois, toute communication du Grand Livre, pour ensuite voir leur président la concéder ? A moins que le président ait désobéi à cette décision du Comité (21 octobre 2016) ? Si oui, quelle sanction pour le président ?

7.3 - Peut-on connaitre ce qui a motivé le changement de décision du président sur cette question ? Lui a-t-on ouvert les yeux sur cette décision illégale (rétention de document) ? Qui ?

7.4 - Un président d'association qui dit non, puis qui dit oui, sur le seul principe de son bon vouloir versatile, peut-il se voir reconnu le fait du prince, agissant à sa guise, selon qu'on lui plait... ou lui déplait ?

7.5 - Pourquoi le président me refuse-t-il la transmission d'une copie de ce Grand Livre (une version numérique ne nécessiterait qu'un courriel avec cette pièce jointe), m'obligeant à risquer une erreur d'un recopiage contraint dans le temps, alors même que le principe d'une copie (photographique) est accepté par le même monsieur ?

7.6 - Le rapprochement entre les recettes réelles d'adhésions et de cotisations aux cours collectifs indiquées dans le Grand Livre 2015/2016, et les mêmes recettes, comptabilisées cette fois-ci sur la base de deux documents également fournis par l'association (planning des cours collectifs et liste des adhérents sur Tennisweb), dont les données sont aussi corroborées notamment par le bilan d'activité présenté par la secrétaire durant l'assemblée générale de juin 2016, fait apparaitre un manque à gagner d'environ 3 000 €* (montant de 5 400 € indiqué quand ces questions ont été transmises mais qui comprenait une erreur avec l'addition des Coupons Sports déjà inclus).

Une somme importante pour laquelle il convient d'aller au bout de certaines investigations pour trouver une explication crédible. Comment ne pas être d'accord avec cela ?

Aussi, le président et les membres du Comité de Direction acceptent-ils de me fournir copie des remises en banque (chèques et espèces) correspondants afin d'effectuer ce rapprochement, seule démarche permettant d'y voir plus clair ?

Je pense être le seul adhérent à vouloir effectuer ce travail, alors même que d'autres responsables auraient du en avoir l'intitiative (voir question 7.7). Mais je reste évidemment ouvert à une démarche plus collective pour être associé à d'autres adhérents qui souhaiteraient procéder à ce contrôle, un contrôle qui reste une prérogative de chaque adhérent d'une association.

J'ajouterai qu'après avoir concédé la consultation du Grand Livre, on se demande bien ce qui pourrait bloquer les élu(e)s du Comité de Direction pour une telle démarche et son unique souci : la plus grande transparence des comptes de l'association ? Faudra-t-il à nouveau attendre 11 mois ?

7.7 - Pourquoi le vérificateur aux comptes, constatant cette variation très importante des recettes de l'association dans le compte de résultat 2015/2016 (je n'évoque même pas cette "inversion" (qui n'en est même pas une, rien ne correspond) hallucinante entre cotisations aux cours et adhésions) n'a-t-il pas procédé à ce travail de rapprochement entre remises en banque et les données des divers registres (cours et adhésions) de l'association ?

7.8 - L'association peut-elle se satisfaire d'une vérification qui se borne ainsi à être "confiante" dans les données transmises par le trésorier de l'association, sans plus d'approfondissements pour des montants aussi spectaculairement incohérents ?

7.9 - L'application de proratas suivant le principe de la comptabilité d'engagement qui est faite dans les écritures comptables de l'association aboutit à remettre aux adhérents un compte de résultat totalement impropre à donner l'image réelle de l'activité de notre saison sportive, totalement impropre à leur permettre la moindre prise de décision éclairée (par exemple sur les augmentations des cotisations). Pire puisque cette application de proratas inadaptés et désordonnés rend impossible le moindre contrôle des recettes et des dépenses réelles, sans devoir se plonger dans le Grand Livre et d'autres investigations.

Deux prérogatives de l'assemblée générale que ce document, sous cette forme, rend totalement impossibles, aboutissant à une grave situation où l'assemblée générale n'est pas en mesure d'exercer ses droits et devoirs.

Ne répondant ainsi pas aux cahiers des charges établi par le Comité qui souhaitait, au 30 avril de chaque saison (date choisie pour pouvoir diffuser dès juin un tarif voté par l'AG), avoir l'image de toute sa saison (se cloturant seulement en août), comment continuer à présenter les comptes de l'association sous une telle forme : deux saisons mélangées pour en créer une troisième, totalement artificielle, totalement inutile ?

Questions transmises le 14 mai 2017. (question 7.6 modifiée le 13 juin 2017, destinataires prévenus).