|

Publication : 07/07/2017 | Mise à jour : 07/07/2017 |

|

Juillet 2017 - Les brèves d'assemblée générale |

|

Quand on précise au président du CDOT quel horrible personnage je suis... le silence se fait et ces quelques mots tombent : "Ha d'accord !" Mon sort est scellé. |

Ne se présente plus à cette assemblée générale qu'un petit groupe... parfaitement soudé ! Des amis qui vous veulent du bien. |

Quand le président J. Coconi se met, lui aussi, à "critiquer" la FFT ! Le tout en présence du président du CDOT ! Tous ensemble, tous ensemble ! |

Un gros mensonge de la part du président qui dit qu'il n'a rien écrit de tel alors que... c'est écrit !? Et, bien évidemment, strictement aucune réprobation pour ce premier mensonge du président. |

Demandé le 8 décembre, le président feint de ne pas savoir qu'il ne l'a jamais transmis. Un document secret pour des choses à cacher ? |

|

Ce sera donc la troisième année que, pour la première fois de son histoire, l'association rémunère un enseignant... pour ne pas assurer des cours ! 10 000 € sur les trois ans tout de même ! |

C'est interdit, c'est écrit, ce sont les statuts de l'association. Mais rien n'y fait et le président J. Coconi laisse deux salariés intervenir et militer à de nombreuses reprises !? |

Ils étaient une cinquantaine quand j'étais encore au Comité. Pour la seconde année, ils ne sont plus qu'une "vingtaine". Une politique sportive immorale et incohérente avec l'objet de l'association. |

On se demande bien quand les élu(e)s vont ouvrir les yeux sur leur bilan qui rebondit de désastre en désastre sans interpeller personne. Du moment qu'on reste attentif à certains intérêts... |

Exact uniquement du point de vue comptable, ce compte de résultat est totalement impropre à montrer la réalité financière de l'association. Pas grave, du moment qu'il est... comptable. |

|

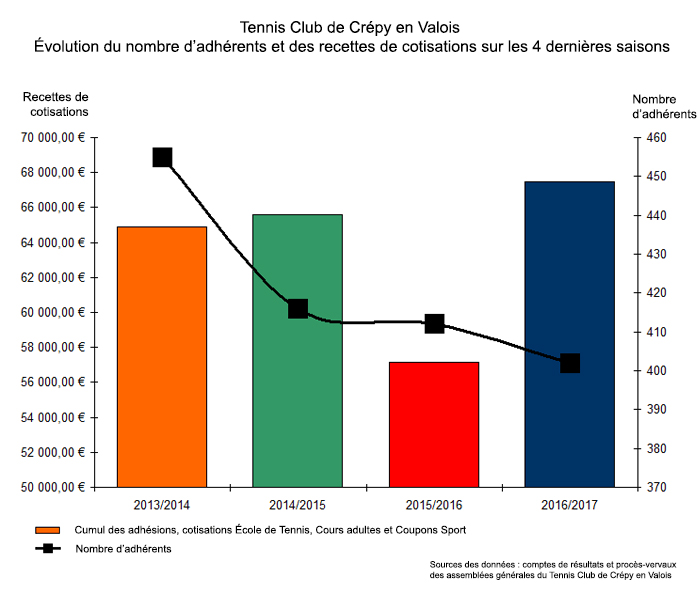

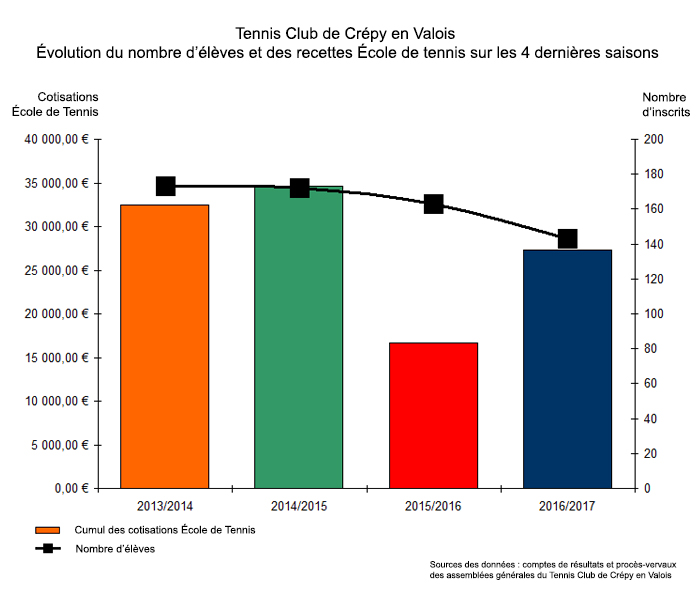

Que l'on regarde les adhésions, les inscrits en cours collectifs, pour la saison 2015/2016, puis pour la saison 2016/2017, tout est à la baisse. Et il faudrait croire que ces recettes peuvent connaitre une hausse de + 10 000 €, comme le prétend ce compte de résultats 2016/2017 !? Mais jusqu'où ira cette farce ? Qui pour croire encore qu'il n'y a pas là des incongruités manifestes !? |

Alors que nous en avions deux auparavant, plus aucun vérificateur aux comptes pour notre association !? C'est donc le cabinet comptable qui enregistre les écritures comptables et qui certifie le compte de résultats. Une situation que je trouve très peu souhaitable étant donné ce lien de client entre cette société et l'association. |

C'est niet ! Le trésorier, c'est niet "catégorique". Le président, c'est niet parce qu'il ne veut pas prendre le risque que l'on communique là dessus. L'assemblée générale, c'est donc niet parce que... parce que le président a dit niet ! Et comme c'est un ami... on ne refuse rien à un ami. |

Convoqué en gendarmerie, le président regrette les suspicions que portent mes questions. Il en est pourtant l'unique responsable en refusant de faire toute la transparence sur la gestion financière de l'association. Et son second mensonge n'arrange rien ! |

Sauf l'équipe 1 (merci P. Colas), sinon toutes les équipes seniors frolent la descente. Pour les équipes dames, c'est même la dernière place et la descente, dessert et fromage, avec une équipe 1 pourtant seule à bénéficier d'un entraînement mais "décimée" ! Pas grave pour le président, puisqu'on a le "ventre plein" ! |

|

Ce comité de direction restera le recordman dans l'histoire de l'association pour l'augmentation des cotisations. Alors que même la FFT met la pédale douce, se reniant au passage, cette assemblée augmente, sans savoir pourquoi, sans même comprendre ce que représentent 160 000 € de trésorerie ! |

C'est interdit par les statuts, ce salarié le dit d'ailleurs en assemblée générale. Une intervention qui reste donc illégale. Mais c'est plus fort que lui. Il a des choses importantes à dire. Aussi quand on le voit militer pour défendre ces augmentations de cotisations, notamment en présentant un argument ridicule, on se dit bien qu'on se passerait aisément de pareils conseils. |

C'est au tour du président du CDOT d'intervenir. En un véritable exploit, je suis en mesure ici de faire part de façon exhaustive de son intervention : "Bonjour. Votre association fonctionne bien. Notamment avec Julien, hein, tu le sais bien Julien ! Et avec Patrick, hein, tu le sais bien Patrick ! Tu... tu... Voilà. Merci. Voilà. C'est tout." Voilà, c'est tout. |

Plus vu l'adjoint aux sports de la commune depuis trois ans. L'an passé, il y avait encore le Directeur du service des Sports. Mais cette année, plus personne. Retenus ailleurs, dit-on. Dommage. Peut-être un peu peur d'être pris à témoin des débordements des uns, des mensonges des autres, des décisions illégales de l'association ? |

Quand on prend le risque de ne présenter que les options qui vous plaisent, sans aucune information précise, ne sachant même pas définir la surface choisie... on prend le risque d'une gamelle ! Chose faite avec le rejet des deux seules options du Comité. Il faudra donc bien se résoudre à travailler sur d'autres projets, tous les autres projets ! Enfin ! |

|

"Très difficile, voire impossible". C'est en ces termes que le président a présenté ce projet l'an passé. Pourtant, ni difficile, ni impossible d'après les professionnels. Un troisième mensonge du président qui a ainsi totalement zappé l'option deux mâts pour lequel il a pourtant été destinataire d'un devis au moins. |

Plusieurs projets restent : création d'un court couvert, couverture d'un court existant, éclairage de deux courts extérieurs, création d'un padle... Ce serait très intéressant que l'ensemble des adhérent(e)s se prononce pour une pleine légitimité de ce choix. Mais non, ce sera non ! |

La création complète d'un 4e court couvert : 390 000 € HT. La couverture d'un court existant : 119 000 € HT. L'éclairage de deux courts extérieurs : 25 000 € HT. La création d'un padel : 25 000 € HT probablement. Il y a donc bien de nombreux autres projets possibles, assurément bien plus intéressants que la création de courts extérieurs supplémentaires et... inutilisés ! |

C'est l'idée lancé par le moniteur à temps plein. Il l'affirme d'ailleurs, il faut mettre de côté tous nos projets là et travailler sur son projet. J'ai raison affirme-t-il. Le second salarié lui emboite le pas pour défendre cette idée qu'il avait déjà lancée en tant que président. Une idée déjà rejetée. Au final des salariés dans l'illégalité et dont on se passe aisément de tels conseils. |

P. Carrel, puis J. Torlet-Carrel, conseillère municipale, expliquent doctement cette stratégie qui consiste à occuper le sol juste pour marquer son territoire. En réaction au rejet de la création de courts tout-temps, une stratégie qui consiste à revenir sur ce vote, pourtant tout frais, pour construire un court inutile, juste pour "occuper le sol" ! Un bien bel exemple de civisme. |

|

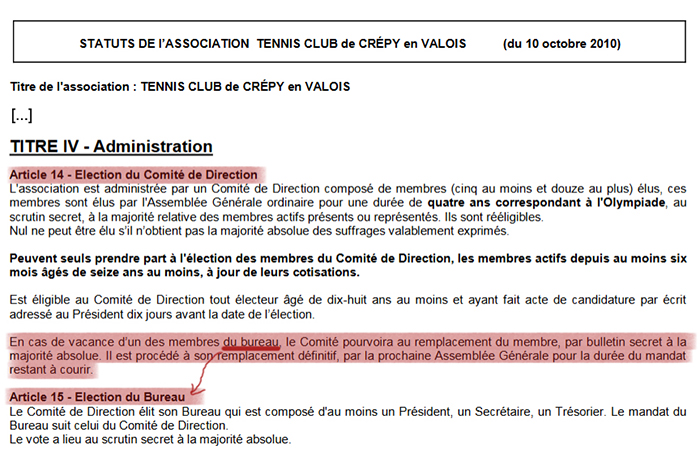

Avec la modification volontaire de l'article 15, dans le seul but de rendre irrecevables mes trois recours devant l'assemblée générale, le président Coconi doit assumer un quatrième mensonge. Réaction de l'assemblée générale ? Aucune réaction. Ce qu'il y a de bien avec les amis... c'est qu'il vous pardonne tout ! |

Trois "recours" que le président Coconi reconnait recevables, malgré ce quatrième mensonge et ce bidouillage de l'article 15. Mais, même en reformulant lui-même ma demande, c'en est trop pour Mme Cassa qui ne veut pas que l'on "rentre dans [mon] jeu" et fait entonner son refrain : "On s'en fout !" Dès lors, c'est la curée ! |

Cette adhérente est aussi conseillère municipale et, pour ce statut dont elle joue durant cette assemblée générale, on pourrait au moins s'attendre à ce qu'elle en reste digne. Mais non. Tombant de nulle part, totalement gratuitement et surtout totalement de façon indigne, inacceptable, cette dame s'autorise à m'insulter en me qualitifant d' "adolescent attardé". |

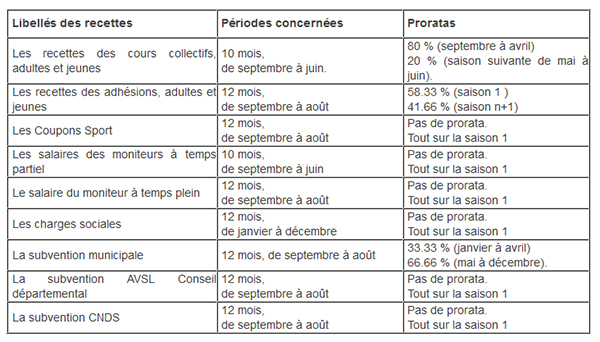

Le cabinet comptable et son représentant qui est donc la personne qui certifie comme "sincère" et "exact" les comptes de l'association aura très certainement à coeur de préciser un certain nombre de points et confirmer, ou non, cette valse folle des proratas répartissant les recettes réelles d'une saison sportive sur deux saisons comptables pleinement virtuelles. |

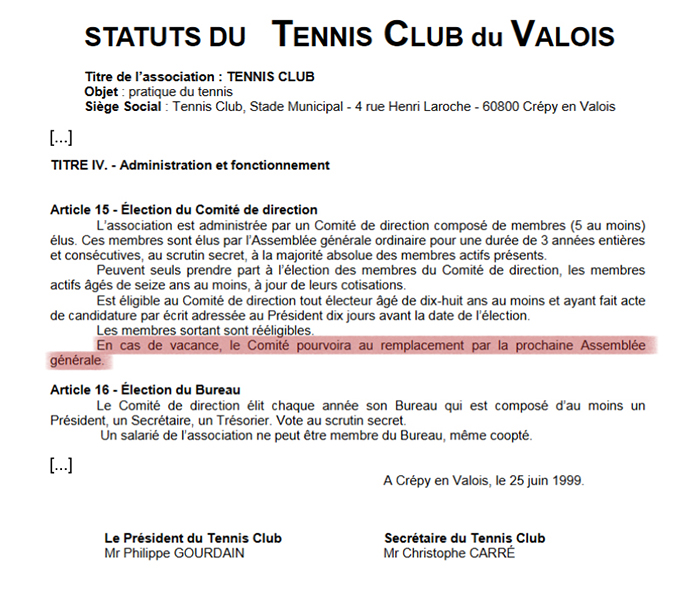

Le président se retranche dans ce bunker qu'est devenu le Comité de Direction sous sa présidence. Article 14, article 14 dit-il. Quelle profonde malhonnêteté intellectuelle pour ne pas reconnaitre cette coquille qui évoque l'élection du "bureau" dans l'article consacré à l'élection du "Comité". D'autant que la version de1999 des statuts confirme très clairement cette coquille ! |

1 - Chut ! Carré c'est lui !

1 - Chut ! Carré c'est lui ! 2 - Une assemblée générale représentative à... 13 % !

2 - Une assemblée générale représentative à... 13 % ! 3 - Rapport moral... voire même subversif !

3 - Rapport moral... voire même subversif ! 4 - Procès-verbal 2016 : un gros mensonge !

4 - Procès-verbal 2016 : un gros mensonge ! 5 - Le planning des cours collectifs, un document secret ?

5 - Le planning des cours collectifs, un document secret ? 6 - Contrat de 30h mais 27h de cours !?

6 - Contrat de 30h mais 27h de cours !? 7 - Mieux que des salariés... des militants !

7 - Mieux que des salariés... des militants ! 8 - Une "vingtaine" de jeunes aidés : la misère !

8 - Une "vingtaine" de jeunes aidés : la misère ! 9 - Plus que 143 inscrits à l'École de Tennis !

9 - Plus que 143 inscrits à l'École de Tennis ! 10 - Un compte de résultat illisible, inexploitable, néfaste !

10 - Un compte de résultat illisible, inexploitable, néfaste ! 11 - Des activités en baisse... et + 10 000 € !?

11 - Des activités en baisse... et + 10 000 € !? 12 - Aucun vérificateur aux comptes pour l'association !?

12 - Aucun vérificateur aux comptes pour l'association !? 13 - Faire toute la transparence sur le compte de résultats 2015/2016 ?

13 - Faire toute la transparence sur le compte de résultats 2015/2016 ? 14 - Le président qui regrette des suspicions. Et qui est pris par son second mensonge !

14 - Le président qui regrette des suspicions. Et qui est pris par son second mensonge ! 15 - Un bilan sportif catastrophique ? Pas grave du moment qu'on a le "ventre plein" !

15 - Un bilan sportif catastrophique ? Pas grave du moment qu'on a le "ventre plein" ! 16 - Les cotis ? On les augmente. Pourquoi ? Ben... heu... ?

16 - Les cotis ? On les augmente. Pourquoi ? Ben... heu... ? 17 - Et une intervention de plus pour ce salarié !

17 - Et une intervention de plus pour ce salarié ! 18 - Un discours... court de la part du président du CDOT.

18 - Un discours... court de la part du président du CDOT. 19 - La politique de la chaise vide pour la commune !

19 - La politique de la chaise vide pour la commune ! 20 - Deux options, deux rejets. Le Comité confronté à son incompétence.

20 - Deux options, deux rejets. Le Comité confronté à son incompétence. 21 - Et le projet d'éclairage ? Encore des petits mensonges du président ?

21 - Et le projet d'éclairage ? Encore des petits mensonges du président ? 22 - Demander leur avis aux adhérent(e)s ? Mon dieu... quelle horreur !

22 - Demander leur avis aux adhérent(e)s ? Mon dieu... quelle horreur ! 23 - Quatre autres projets envisageables !

23 - Quatre autres projets envisageables ! 24 - Et la création d'un second club house ?

24 - Et la création d'un second club house ? 25 - La "stratégie de l'occupation du sol" !?

25 - La "stratégie de l'occupation du sol" !? 26 - Quatre mensonges pour un même président. Quoi de plus normal ?

26 - Quatre mensonges pour un même président. Quoi de plus normal ? 27 - Trois recours ? "On s'en fout", reprend en choeur la troupe !

27 - Trois recours ? "On s'en fout", reprend en choeur la troupe ! 28 - Carré ? Un "adolescent attardé !"

28 - Carré ? Un "adolescent attardé !" 29 - Questions à Axelle Expertise.

29 - Questions à Axelle Expertise. 30 - Le président en son château très fort !

30 - Le président en son château très fort !